既発外貨建債券

「既発債券」とは、既に発行され市場で取引されている債券のことです。

既発債券は、金利変動など流通市場での需給バランスに基づいて販売条件が決まりますので、取引価格・利回りなど毎日変動しています。

ご注文・お取引の流れ

お客様のニーズに合った既発外貨建債券を選択いただきご購入いただけます。

【お取引時間

10:30∼16:00

】

10:30

ご注文受付開始

オンライントレードの既発外債はホームページ等で当日の買付条件等を確認できます。その他銘柄はお電話でお問い合わせください。

受付時間/適用為替レート

既発外貨建債券について、下記内容にご留意いただきお取引をいただきますようお願いします。また、既発債券は販売数量に限りがありますので売切れの際にはご容赦ください。

注文受付時間/適用為替レート(既発外貨建債券)

※外貨建債券を円貨で買付する場合、適用為替レートは外国為替市場での実勢相場に基づき当社が決定し、各時間帯にご案内します。但し、為替相場急変時等にて予告なく適用為替レートを随時変更させていただく場合があります。

※適用為替レートの切替時は注文受付を中断(30分程度)いたします。中断時間は目安ですので早まる場合や遅くなる場合もあります。

※営業日当日の注文最終時間は16時ですが銘柄または取引窓口によって延長する場合があります。

※上記は円貨決済および外貨決済の取引において適用します。

(*1) 営業時間内にお客様から買付のご意向をお受けした場合、あらためてお取引が可能な時間内に正式な買付確認をさせていただきます。

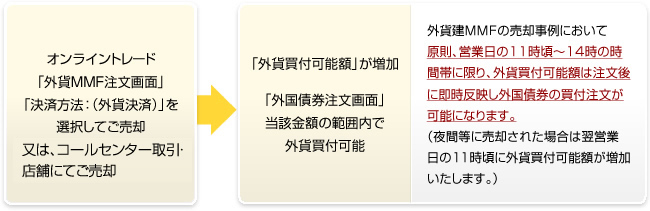

外国債券を外貨建MMFから購入する手順

外貨建MMFを外国債券の買付代金へ充当する場合、事前に「外貨建MMF」のご売却が必要となります。

※外貨建MMFは海外市場休場等により売却ができない場合があり、代金充当をお考えの際には余裕を持ってお手続きをお願いいたします。

※債券の発行通貨と同一通貨建ての外貨建MMFの取り扱いがない場合がございます。

外国債券の中途売却時・償還時の税金についての注意事項

※外国債券を途中売却するときの概算の受渡金額の計算方法は以下のとおりです。

円貨決済の場合(額面×単価/100 +経過利息)×売却時の適用為替レート

外貨決済の場合(額面×単価/100 +経過利息)

円貨決済で、特定口座(源泉徴収あり)を選択し、かつ譲渡益が発生している場合は、受け渡し金額より、譲渡益税が源泉徴収されます。

外貨決済で、特定口座(源泉徴収あり)を選択し、かつ譲渡益が発生している場合は、

円の預かり金/MRFより、譲渡益税が源泉徴収されます。

※税制上、円貨決済、外貨決済にかかわらず、為替差損益を含めて譲渡損益・償還差損益を計算します。

具体的には、取得価額は取得時(約定日)の為替レート(もしくはTTS)をかけて計算し、譲渡・償還金額は譲渡・償還時(約定日)の為替レート(もしくはTTB)をかけて計算します。そして、その差額が上場株式等の譲渡所得等として申告分離課税の対象となります。

原則、確定申告が必要となりますが、特定口座(源泉徴収あり)の場合は申告不要となります。

ただし、外貨決済の場合でも税額の徴収は円貨で行われますので、ご注意ください。

外国債券の税金(個人)

[利付債]

| 利金受取時 |

|

|---|---|

| 売却時・償還時 |

|

| 支払調書 |

|

[ゼロクーポン債・ストリップス債]

| 売却時・償還時 |

・一般口座の割引債の償還時における源泉徴収について 一般口座で管理される割引債が償還を迎える場合、償還金にみなし割引率を乗じて計算された「みなし償還差益」に対して、20.315%(所得税15.315%+住民税5%)が源泉徴収されます。 源泉徴収額=償還金額×みなし割引率※×20.315% ※みなし割引率

なお、2015年12月31日以前に発行された割引債で、発行時に源泉徴収の対象とされたものについては償還時に源泉徴収は行われません。 |

|---|---|

| 支払調書 |

|

- ※「特定公社債」に該当する公社債や、公募公社債投資信託などの利子等および譲渡損益、償還差損益は上場株式等の譲渡所得等として申告分離課税となり、上場株式等の配当金や譲渡損益と通算することができます。

「特定公社債等」とは、特定公社債(国債・地方債・外国国債・外国地方債・上場公社債など)、公募公社債投資信託(MMF、MRF等)の受益権などを指します。 - ※年収2,000万円以下のサラリーマンで給与以外の所得が年間20万円以下の場合、申告の必要はありません。

ただし、確定申告書を提出する場合には、それらの所得についても確定申告することが必要です。 - 2020年9月1日現在

ご留意事項

重要事項の説明

信用リスク

債券の利息および償還金の支払いは発行者の義務となっております。発行者の財務状況の悪化等により発行者が債券の利息または償還金を支払わず、または支払うことができない場合には、投資家は損失を被りまたは債券の価格が投資元本を割り込むことがあります。

価格変動リスク

償還前の債券の価格は、金利の変動、発行者の経営・財務状況の変化および発行者に関する外部評価の変化(例えば格付機関による格付の変更)等により変動しますので、償還前に売却する場合には投資元本を割り込むことがあります。

為替変動リスク

外貨で支払われた債券の元利金は外貨で支払われますので、外国為替相場の変動により円で換算した場合の支払額がその影響を受けます。また、これにより、円換算した償還価額または売却価額が投資元本を割り込むことがあります。

流動性リスク

市場を取り巻く外部環境の急激な変化等により市場規模の縮小や混乱が生じ、期待される価格で機動的に株式・債券等を売買できない場合や、投資信託の解約資金を手当てするために、保有する株式・債券等を大量に売却しなければならない場合に、投資信託の基準価額が影響を受け、損失が生じるおそれがあります。

カントリーリスク

投資対象国・地域において、政治・経済情勢の変化等により市場に混乱が生じた場合、または資本規制、通貨規制等の政策の変化により投資信託の基準価額が影響を受け、損失が生じるおそれがあります。また、新興国への投資は、一般に先進国への投資に比べカントリーリスクが高くなります。

手数料等諸費用について

・債券のお取引は、主に募集・売出し等や、東海東京証券が直接の相手方となる等の方法により行なうため、購入対価のみをお支払いいただきます。

・外貨建払い、償還等にあたり、円貨と外貨を交換する際の為替レートは、外国為替市場の動向をふまえて東海東京証券または発行者が決定した為替レートによるものといたします。

・上記債券のお取引は、クーリング・オフの対象にはなりません。

その他のご留意事項について

・個人のお客様の場合、売却益、利金は20%(所得税15%、住民税5%)の申告分離課税になります。また、償還差益は株式等の譲渡所得として、申告分離課税の対象となります。但し、2013年1月1日から2037年12月31日までは復興特別所得税の対象となるため、20.315%(所得税15.315%、住民税5%)となります。将来、税制が変更された場合は取扱いが異なる可能性がありますのでご留意ください。

・お買付に際しましては「外国証券取引口座」の開設をお願いいたします。

・利金・償還金の国内支払日は、現地支払日の翌営業日以降となります。

・経過利子とは、利付債を売買の際、債券を利払日と利払日の間に売買するときに、「売り手」が受け取れなかった経過日数分の利息のことを言い、債券を売買する際に、この経過利子を「買い手」が「売り手」に支払う形で調整されます。

・途中売却時の経過利息の取扱いは、源泉徴収相当額の調整が行われず100%での受渡しです。

・お客様の買付価格が100円を超えている場合、償還時に償還差損が発生します。

・参考価格は当日中でも変更する場合がありますのでご了承ください。

・販売数量には限りがありますので、売切れの際にはご容赦ください。

・当社にてご購入いただきました外国債券の価格情報及び格付の状況等、最新の情報については、東海東京証券までお問い合せください。

・買付にあたり、現在のお客様の投資方針やご経験等によりお取引をお受けできない場合があります。