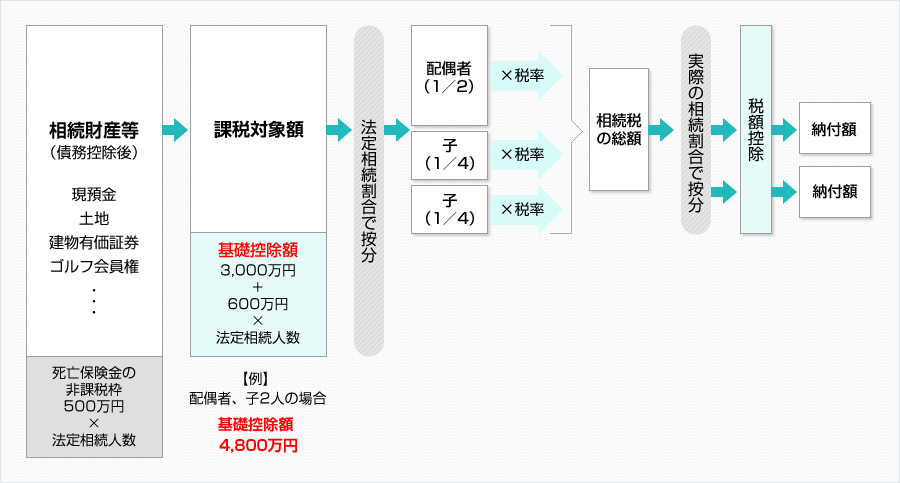

相続税の算定方法は、財産合計から、基礎控除額を差し引き、それを上回る部分(課税対象額)について、税額計算することになります。特に、平成27年からは相続税の基礎控除額が改正され、それまでの4割減となり相続税に対する関心が高まっています。

相続税法改正による影響として、次のようなことが考えられます。

| 平成27年〜 | |||

|---|---|---|---|

| 法定相続人の課税価格 | 税率 | 控除額 | |

| 1,000万円以下 | 10% | 0万円 | |

| 1,000万円超 | 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 | 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 | 1億円以下 | 30% | 700万円 |

| 1億円超 | 2億円以下 | 40% | 1,700万円 |

| 2億円超 | 3億円以下 | 45% | 2,700万円 |

| 3億円超 | 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 | |

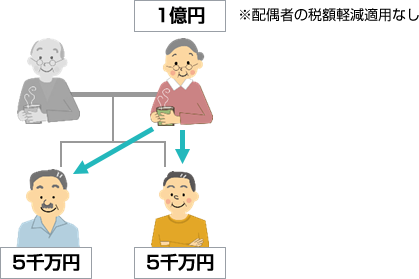

親の財産は、一次相続と二次相続の2回の相続をもって、全財産がお子様に承継されることになります。

従いまして、相続税を予想する際には、下記のように2つの表が用意されています。

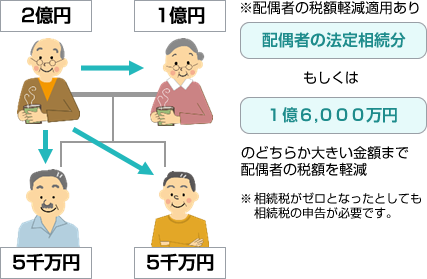

また、配偶者は特例により、相続税の税額軽減措置が図られています。

※ ただし、一次相続で、配偶者の承継財産が増えると、二次相続の負担が増え、一次、二次合算では税額が多くなることもありますので注意が必要です。

1次相続

相続人が配偶者と子の場合(一次相続)(単位:万円)

2次相続

相続人が子のみの場合(二次相続)(単位:万円)

※相続財産は法定相続人が法定相続割合により取得したものと仮定しています。配偶者の税額軽減を適用後の金額を表示しています。