投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

なお、分配金の有無や金額は確定したものではありません。

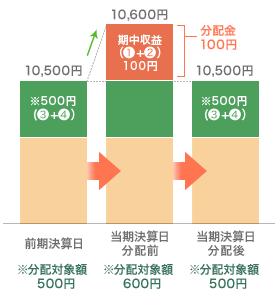

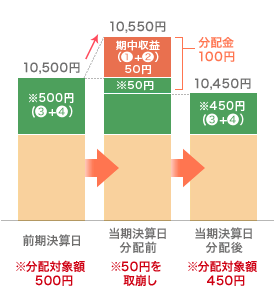

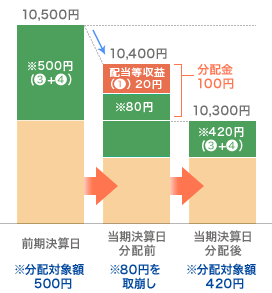

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

- ①配当等収益(経費控除後)

- ②有価証券売買益・評価益(経費控除後)

- ③分配準備積立金

- ④収益調整金

分配金と基準価額の関係(イメージ)

計算期間中に発生した収益の中から支払われる場合

ケースA

計算期間中に発生した収益を超えて支払われる場合

ケースB

前期決算から基準価額が上昇した場合

ケースC

前期決算から基準価額が下落した場合

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次の通りとなります。

| ケースA | |

|---|---|

| 分配金受取額 | 100円 |

| 当期決算日と前期決算日との基準価額の差 | 0円 |

| 損益 | 100円 |

| ケースB | |

| 分配金受取額 | 100円 |

| 当期決算日と前期決算日との基準価額の差 | ▲50円 |

| 損益 | 50円 |

| ケースC | |

| 分配金受取額 | 100円 |

| 当期決算日と前期決算日との基準価額の差 | ▲200円 |

| 損益 | ▲100円 |

A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。外国籍投資信託の場合、会計方法が異なるため、上記と異なる場合があります。

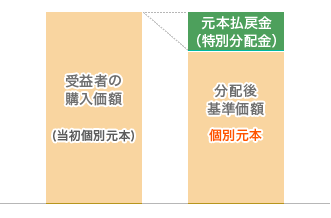

受益者のファンド購入価額によっては、分配金の一部ないしすべてが、実質的には元本の一部払戻しに相当する場合があります。

ファンド購入後の運用状況により分配金額より基準価額の値上がりが小さい場合も同様です。

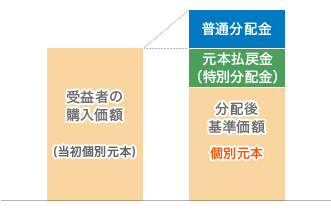

分配金の一部が元本の一部払い戻しに相当する場合

実質的に元本の一部払い戻しに相当する元本払戻金(特別分配金)が支払われると、その金額だけ個別元本が減少します。

また、元本払戻金(特別分配金)部分は非課税扱いになります。

分配金の全部が元本の一部払い戻しに相当する場合

普通分配金

個別元本(受益者のファンドの購入価額)を上回る部分からの分配金です。

元本払戻金(特別分配金)

個別元本(受益者のファンドの購入価額)を上回る部分からの分配金です。

外国籍投資信託の場合は、個別元本方式ではありませんので、特別分配金は発生せず、投資信託の種類(株式投資信託、公社債投資信託)に沿った課税が行われます。

収益分配金に対する課税については、各ファンドの目論見書をご確認下さい。

当ページに記載された文言等、ご不明な点がございましたら、取引店までお尋ねください。