年金保険

公的年金の仕組み

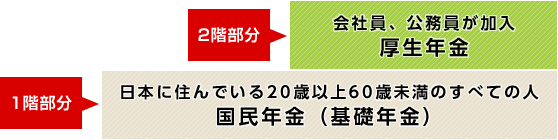

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てになっています。

※公務員は厚生年金の代わりに共済年金へ加入していますが、2015年10月に厚生年金と一元化されます。この図は一元化後の構成です。

働き方、暮らし方で変わる年金加入の形

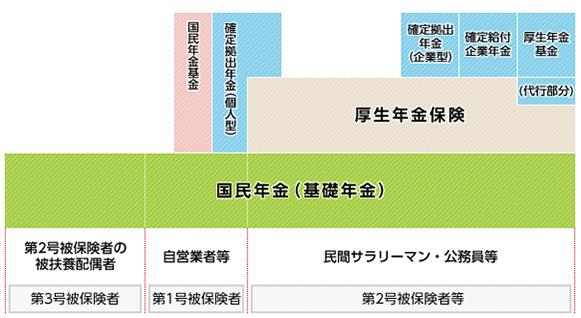

20歳以降のライフスタイルによって、加入する年金や保険料が変わります。公的年金制度では、それを下記のように区別しています。

- 第1号被保険者

- 自営業者・学生など国民年金のみ

- 第2号被保険者

- 会社員・公務員など国民年金と厚生年金

- 第3号被保険者

- 専業主婦など国民年金のみ

国民年金とは

国民年金(基礎年金)は、日本に住んでいる20歳から60歳までのすべての人が加入します。国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決定します。

国民年金の納付猶予と免除制度

学生のときや失業した、所得が低いなどの理由で保険料を納めることが難しい人に対しては、保険料の納付を一時的に猶予したり、納付を免除する制度があります。

猶予された期間と免除された期間はどちらの場合も年金を受け取るために必要な期間(受給資格期間)に算入されますが、受け取れる年金額は、保険料を全額納付した場合と比べて少なくなります。猶予や免除された期間は、申請をして、猶予・免除期間分の保険料を後から納めることができます(後で納付した分は、年金額の計算をする際、保険料を全額納付した場合と同様に扱われます)。

なお、猶予と免除では年金額に違いがあります。猶予された期間は年金額へ反映されませんが、免除された期間は年金額へ一部反映されます。

厚生年金とは

厚生年金は、会社などに勤務している人が加入する年金です。保険料は月ごとの給料に対して定率となっており、実際に納付する額は個人で異なります。

また、厚生年金は事業主(勤務先)が保険料の半額を負担しており(労使折半)、実際の納付額は、給与明細などに記載されている保険料の倍額となります。

従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025年度(女性は2030年度)には65歳になります。

厚生年金の年金額

厚生年金は、働いていたときの(納付した保険料を計算するときの)給料と加入期間に応じて給付額が決められます。また、現役時代に納付する保険料には国民年金保険料も含まれているため、国民年金分と厚生年金分の両方を受け取ることができます。

なお、公務員は現在は共済年金へ加入していますが、2015年10月に厚生年金と一元化され、以降は厚生年金に加入することになります。

企業年金、国民年金基金など

年金制度には他にも、企業が任意で設立し社員が加入する企業年金や、国民年金の第1号被保険者が任意で加入できる国民年金基金などがあります。これらはそれぞれ厚生年金、国民年金(基礎年金)に上乗せされて受給することができます。

個人年金保険

個人年金保険は、老後の資金準備を目的とした生命保険で、公的年金だけでは資金的に足りない、あるいは退職から支給年齢までにかかる生活の費用を賄いたい、といったリタイア後の暮らしに備えるための生命保険の一種です。

個人年金保険には、保険の対象となる被保険者が生存している場合に、一生涯年金を受け取ることができる終身年金、生死を問わず一定期間(10年、15年など)受け取ることができる確定年金、生死を問わず一定期間(10年、15年など)受け取ることができ、その期間後も生きている限り年金を受け取ることができる保証期間付終身年金など、さまざまなタイプがあります。

口座をお持ちでない方へ

将来のことを考えた資産づくりも

サポートいたします