生命保険金の活用

生命保険金の特徴

生命保険金の受取人を特定の相続人に指定することで、相続対策として活用することができます。

特徴としては、以下の点があげられます。

特徴としては、以下の点があげられます。

| * | 近年の最高裁判例では、「相続人の間で生じる不公平が、民法上到底是認することができないほどに著しいものであると評価すべき特段の事情**がある場合、被相続人が有した財産に受取った生命保険金の価額を加えたものを、相続財産とみなして遺産分割を行うべき」とする判決が出ています。 |

|---|---|

| ** | 特段の事情:生命保険金の額が遺産総額に対しての比率、介護等の貢献度合い、各相続人の生活実態等、諸般の事情を総合考慮して判断。 |

生命保険金の活用例

生命保険を活用するメリットとして、資産(現金)を渡したい人に渡すことが可能になることがあげられます。

| 例) | 相続人は子供2名、家業を継ぐ次男に多く財産を残したいと思っているが長男も法定相続分は欲しがると思われる場合 |

|---|

金融資産6,000万円のうち2,000万円で終身保険に加入し、残り8,000万円は法定相続割合と同額の4,000万円ずつの分割とすることで、家業を継ぐ次男に保険金2,000万円多く財産を残すことができます。

軽減対策としての生命保険

生命保険金の非課税制度(相続税法12条)

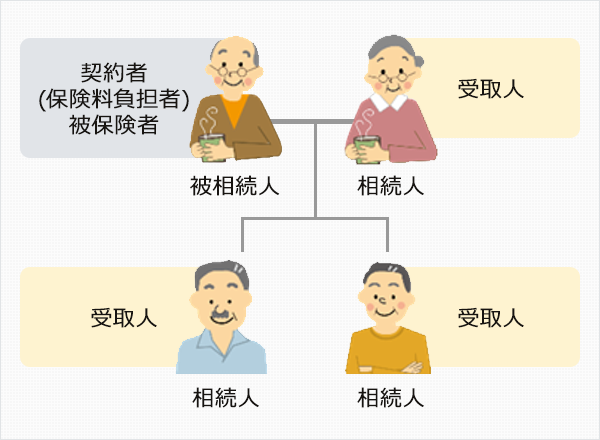

非課税枠が利用できる、死亡保険金の契約形態は、契約者と被保険者が被相続人、受取人が相続人という契約が対象です。

| 契約者(保険料負担者) | 被相続者 |

|---|---|

| 被保険者 | |

| 受取人 | 相続者 |

| 支払保険金 | 死亡保険金 |

非課税枠 = 500万円 × 法定相続人の数

上の例のように、相続人が配偶者とお子様2人の場合

非課税枠:500万円 × 法定相続人 3人=1,500万円

となります。

チェックポイント

- 加入保険の整理(契約形態、金額等)

- 適用可能な保険契約があるか、またいくらあるのかを確認しましょう!

- 非課税枠はあいていませんか?

- 将来の生命保険金も確認し、必要であれば見直しをしましょう!

- 配偶者の保険契約の再確認

- 配偶者の2次相続時に対象となる保険契約も確認しましょう!