【NISAを知ろう】つみたて投資枠は貯金の代わりになる?違いや特徴、使い分けるための注意点を解説

- #新NISA

- #つみたて投資枠

- #貯金

旧NISA制度からつみたてNISAを利用する人が増えたことで、貯金とNISAはどっちが大切なの?と悩む人もいるかもしれません。

つみたてNISAは2024年から名称を変え、新NISAの「つみたて投資枠」となり、旧制度と比較して、年間投資枠や非課税保有限度額、投資枠の併用利用などの条件が見直されたことで、より使いやすい制度となりました。

新NISAのつみたて投資枠はポイントを押さえて活用すれば、貯金の代わりになる可能性もあり、将来の資産を増やせる可能性も高まります。

ただ、実際につみたて投資枠と貯金の違いを理解しなければ、いきなり貯金をつみたて投資枠に振り替えるのは勇気がいるでしょう。

今回は、つみたて投資枠と貯金との違いから、制度の利用状況やつみたて投資枠が貯金の代わりになるのかなど、つみたて投資枠を利用する際の注意点を解説します。

将来の資産を増やしたいと考える人や、つみたて投資枠に興味がある人はぜひ参考にしてください。

つみたて投資枠は貯金だけでは不安な未来の資産形成におすすめ

「つみたてNISA」という言葉が資産形成の手段として広く知られるようになりましたが、2024年からつみたてNISAの制度が変更され「新NISA」が始まりました。

つみたてNISAは、2018年1月から導入された非課税制度であり、長期的な資産形成を目指す投資初心者や未経験者を支援するためのものです。

そんなつみたてNISAは、年間最大40万円までの非課税枠、最長20年間非課税となる仕組みでしたが、2024年からは新NISAが始まり、つみたて投資枠として大幅に使い勝手がよくなりました。

具体的には年間投資枠は最大120万円に増加し、非課税保有期間は無期限化されました。

そして、新NISAでは旧NISA制度とは異なり、旧NISAの一般NISAにあたる「成長投資枠」と、つみたてNISAにあたる「つみたて投資枠」を併用して利用できるようになりました。

新NISAは貯金代わりにするのではなく、貯金資産と成長投資枠、つみたて投資枠で運用する資産を分けて運用するのがおすすめです。なぜなら新NISAの成長投資枠やつみたて投資枠を使った資産運用は、貯金と比較して、タイミングによっては資産が減るリスクもあるからです。

貯金全てを新NISAにつぎ込んでしまうと、まとまった資金が必要になった際に損をしてしまう可能性があります。

資産形成を有効に進めるには、未来のために増やしたいお金と、守りたいお金を分けておくことが大切です。

記事の後半では、NISA制度と貯金の具体的な違いについても解説します。

NISAはどれくらい利用されている?10~80代までの利用率を解説

新NISAが始まり、NISA制度の認知がさらに高まっている現在、NISA制度はどのくらい多くの人に利用されているのでしょうか。

ここでは、新NISAが始まる前の2023年に金融庁が調査した一般NISA・つみたてNISAの利用状況調査の結果をまとめました。

| NISA総口座数 2023年9月末 |

2023年6月末からの増加率 | 年代別比率 | 2023年6月末時点 | |

|---|---|---|---|---|

| 総数 | 2034万7312口座 | 4.8% | 100% | 1941万4261口座 |

| 10代 | 7万0412口座 | 1.8% | 0.3% | 6万9139口座 |

| 20代 | 215万4558口座 | 6.4% | 10.6% | 202万4949口座 |

| 30代 | 355万3993口座 | 5.1% | 17.5% | 338万2094口座 |

| 40代 | 385万3211口座 | 5.3% | 18.9% | 366万0051口座 |

| 50代 | 371万6765口座 | 6.4% | 18.3% | 349万3518口座 |

| 60代 | 306万8605口座 | 4.2% | 15.1% | 294万5204口座 |

| 70代 | 258万5071口座 | 2.2% | 12.7% | 253万0491口座 |

| 80代以上 | 134万4697口座 | 2.7% | 6.6% | 130万8815口座 |

(注)1これまでに開設された総口座数から金融機関変更に伴う変更前口座・廃止口座の数を差し引いて計上。 2年代別比率については、端数処理(四捨五入)の関係で、合計が100%にならない場合がある。 出所:[NISA・ジュニアNISA口座の利用状況調査|金融庁]をもとに東海東京証券作成

データを見てわかるように、2023年の6月から9月の間に一般NISA・つみたてNISAの利用率は増加しています。

年齢層で見ると40代が最も多く、10代や80代でもNISA制度を利用している人もいることが分かります。

2024年3月現在は、つみたてNISA・一般NISAの新規買い付けは終了しており、今から積立投資でNISAを利用したい人は、新NISAのつみたて投資枠を利用して、積立投資を始める必要があります。

資産形成に関する認識が高まった今だからこそ、新NISAの成長投資枠とつみたて投資枠、貯金の使い分けを理解しておくことが大切です。

つみたて投資枠と貯金の違いを解説

つみたて投資枠と貯金の違いを下記にまとめました。

| つみたて投資枠 | 貯金 | |

|---|---|---|

| お金に対する目的 | お金を増やす | お金を守る |

| 金利・利回り | 高い | 低い |

| 元本割れリスク | ある(元本保証なし) | 貯金方法によってはほぼなし |

それぞれの項目について詳しく解説します。

お金に対する目的

つみたて投資枠と貯金の違いは、お金に対する目的です。

それぞれの目的は以下のとおりです。

つみたて投資枠=お金を増やす

貯金=お金を守る

貯金の目的はお金を守ることであり、現状の資産から減らさないことを重視していると言えます。

一方でつみたて投資枠は投資に当てはまるため、お金に対する目的は運用を通して資産を増やすことです。

投資にはリスクがつきものです。

自分がお金を守りたいのか、増やしたいのかによってどう活用するかが分かれるでしょう。

金利・利回り

つみたて投資枠と貯金の違いは金利や利回りです。

貯金はお金を守る目的があることから、貯金口座にお金を保管しているだけでは低金利でお金の増える幅は大きくありません。

一方でつみたて投資枠はお金を運用することから、タイミングや運用によっては運用利回りが高くなる点が特徴の一つです。

参考として、日本のいくつかの銀行の預貯金金利を下記にまとめました。

| 普通預貯金金利 | 定期預貯金金利 | |

|---|---|---|

| 三井住友銀行 | 0.001% | 0.002〜0.2% |

| 三菱UFJ銀行 | 0.001% | 0.002〜0.2% |

| ゆうちょ銀行 | 0.001% | 0.002〜0.102% |

| みずほ銀行 | 0.001% | 0.002〜0.2% |

| りそな銀行 | 0.001% | 0.002〜0.07% |

| 住信SBIネット銀行 | 0.001% | 0.02% |

| 楽天銀行 | 0.02% | 0.02% |

| ソニー銀行 | 0.001% | 0.02〜0.05% |

出所:各金融機関のホームページをもとに東海東京証券作成(2024年3月5日時点)

一方で、つみたて投資枠の運用利回りを見てみましょう。

つみたて投資枠は、長期的な保有を前提としており、売却益や信託報酬、投資年数などによって変わるため算出される平均利回りの数値は、たとえ計算できたとしても、あまり参考になりません。

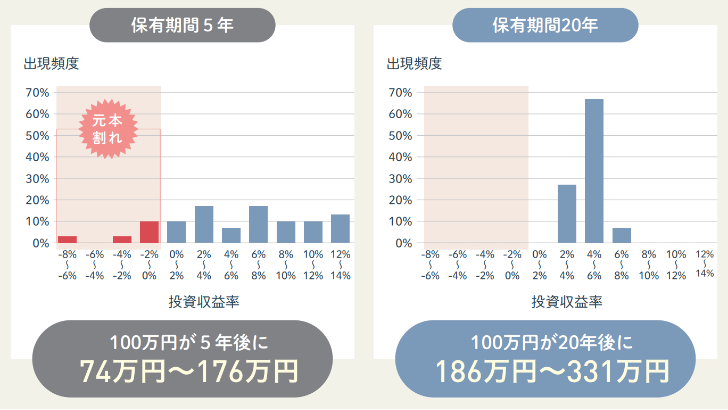

そこで金融庁が出している「はじめてみよう!NISA早わかりガイドブック」に掲載のデータを元に上記表にある銀行預貯金金利とつみたて投資枠の期待運用利回りを比較してみましょう。

出所:金融庁「はじめてみよう!NISA早わかりガイドブック」

上記のデータを見ると、毎月国内外の株式・債券に分散投資を行った場合、短期的にはマイナスとなる可能性もありますが、20年と長期投資を続ければ運用収益率は「2~8%」の範囲となっています。

つみたて投資枠の対象商品である投資信託は、金融庁の基準を満たした投資信託に限定され、長期の積立・分散投資に適した一定の投資信託となっています。長期投資をうまく活用することで、安定した収益の確保が期待できるでしょう。

なお、上記銀行金利と期待運用利回りは投資コストや税金を考慮していない数値です。

タイミングによっては数値が大きく異なることもあるため、あくまでも参考程度にご確認ください。

上記データを参考に、たとえば元本100万円を20年間預ける・運用するケースを比較してみます。預貯金金利0.001%と運用利回り2%と仮定すると、20年間の運用成果で以下の差が出てきます。(※ただし投資コストや税金は考慮していません)

| 運用方法 | 預貯金金利0.001% | 運用利回り2% |

|---|---|---|

| 1年後に増えるお金 | 10円 | 20,000円 |

| 20年間に増えるお金 (複利効果) |

200円 | 485,947円 |

お金を守るだけでなく、増やしたいと考える人は、運用利回りが高いつみたて投資枠を始めるのも資産形成の一つの手段です。

元本割れリスクの有無

つみたて投資枠はお金を増やすことができる一方で、タイミングによっては元本割れするリスクもあります。

突然まとまった資金が必要になった際、つみたて投資枠の商品の時価が、積立金額よりも下がっていることも可能性として存在します。

一方で貯金は、運用などによる損が生まれない点は特徴といえるでしょう。しかし、貯めたお金もインフレなどの影響によりお金の価値自体が減るリスクも考慮しなければなりません。

自分の資産のうち、元本割れのリスクを踏まえた運用を進めるのか、いざという時の備えとして貯金や預金として残しておくのか、バランスを考えた運用が大切です。

新NISAの3つの魅力

自分の資産を増やしたいと考える人にとって、新NISAは魅力的といえるでしょう。

ここでは、新NISAの3つの魅力を紹介します。

●投資で出た利益は非課税になる ●少額から始められる ●投資枠の再利用ができる

新NISAの最大の魅力は、投資で出た利益が非課税になる点です。

通常であれば、20%ほどの税金がかかる利益をそのまま受け取れる点で、資産を増やすことに特化しているといえるでしょう。

さらに新NISAは少額から投資を始められる点も魅力です。

投資額が大きくないため、多くの人が気軽に投資に挑戦できる環境を整えているといえるでしょう。

また、旧NISAと異なり、投資枠を再利用できるようになりました。購入している投資商品を売却することで、翌年から売却分の投資枠が復活し新規で購入できるようになるため、さまざまな投資商品の運用を試したい人に向いています。

自分に合った金額を設定して投資を始めることで、徐々に知識をつけていきましょう。

つみたて投資枠を始める際の注意点

つみたて投資枠は、少額から始められて非課税で運用できるなどのメリットがありますが、あくまでもお金を増やすための行動だということを理解しておきましょう。

貯金の代わりにつみたて投資枠を活用したいと考える人は、お金を守るために以下の3つのポイントに注意してください。

●生活に最低限必要な資金は確保する ●普段の支出を把握してから始める ●長期投資を目的に運用する

つみたて投資枠を始めたいと思う人は、まず自分の生活費の見直しを行いましょう。

家計の内訳を把握することで、必要最低限の生活費や余剰資金を確認できます。

つみたて投資枠は投資という特性上、タイミングによっては投資元本よりも資産が少なくなる可能性もあります。

長期投資を目的に、数年、数十年は使わなくても良い資産を運用することで、安心して取引を続けることができるでしょう。

まとめ

今回は、つみたて投資枠が貯金の代わりになるかというテーマに沿って、つみたて投資枠と貯金の違いや、つみたて投資枠の魅力や注意点を紹介しました。

つみたて投資枠は、投資によってお金を運用して増やすことが目的です。

貯金と比べて、元本保証がないというデメリットがありますが、期待運用利回りは貯金の数倍におよびます。

つみたて投資枠は貯金の代わりではなく、資産のバランスを考えてつみたて投資枠と貯金を使い分けることが大切です。

普段の生活における支出を確認し、自分の最低限の生活に必要な資金を確保した上で余剰資金を活用して資産運用を進めてみてください。

※クリックすると東海東京証券のWEBサイトに移動します。

はじめてNISAをご利用されるお客様は、証券総合取引口座とNISA口座をまとめて開設できます。