【NISAを知ろう】つみたて投資枠を続けたら20年後はどうする?具体的なシミュレーション結果や注意点を紹介

- #新NISA

- #つみたて投資枠

- #シミュレーション

つみたてNISAとは、2018年1月から始まった制度で、少額から始められる長期積立・分散投資を支援するための非課税制度です。

NISA口座では運用益・分配金が非課税となるメリットがあり、節税対策をしたい人や老後の資金を確保したい人におすすめの制度です。

つみたてNISAは2024年から、名称を変え「新NISA」の「つみたて投資枠」となり、旧NISAの「つみたてNISA」と比較し、年間投資枠や非課税保有限度額(総枠)、投資枠の併用利用などの違いがあります。

しかし、新NISAに切り替わる前、つまり、つみたてNISAで2023年までに積み立てた分の利益は、引き続き購入から20年間非課税であるため注意が必要です。

新NISAが始まった2024年現在、これまでつみたてNISAで運用してきた金融商品が、20年間の非課税保有期間終了後はどうなるのか、気になる人もいることでしょう。

今回は、現在の新NISAにおける「つみたて投資枠」の活用を進めている人に向けて、2023年までにつみたてNISAで積み立てた商品について、20年間の非課税保有期間終了後に取るべき対応策やつみたて投資枠の注意点、運用期間20年を想定したパターン別の運用収益のシミュレーションを紹介します。

つみたて投資枠の活用を始めてみたけれど、実際に将来までの具体的な運用イメージがつかない人はぜひ参考にしてください。

つみたてNISAは20年間非課税で運用できる非課税制度

2023年までのつみたてNISAとは、日本に住む18歳以上の人が誰でも利用できる非課税の投資方法でした。具体的な内容を以下にまとめました。

| 対象者 | 満18歳以上 |

|---|---|

| 口座開設可能数 | 1人1口座 |

| 非課税保有期間 | 最長20年間 |

| 投資可能期間 | 2018年~2023年 |

| 非課税対象 | 一定の非課税制度への投資から得られる分配金・譲渡益 |

| 非課税投資枠 | 新規投資額:毎年40万円(上限) 20年間全体:最大800万円 |

| つみたてNISAの対象商品の特徴(公募株式投資信託の場合) |

・販売手数料:ゼロ(ノーロード) ・信託報酬:一定水準以下(例:国内株のインデックス投信の場合0.5%以下) ・信託契約期間:無期限 or 20年以上 ・分配頻度:毎月でないこと ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

出所:[NISA特設ウェブサイト:金融庁]をもとに東海東京証券作成

表を見て分かるように、つみたてNISAの投資可能期間は2023年までとなっており、2024年4月現在、新たにつみたてNISA口座の開設はできません。(2024年からは新NISAのつみたて投資枠に変更されました)

まだ新NISA制度を利用していない人で、詳しく制度について知りたい方はこちらの記事をご覧ください。

つみたて投資枠を活用した20年後のパターン別シミュレーションを紹介

ここからは、新NISAのつみたて投資枠で20年間運用した際のパターン別のシミュレーション結果を解説します。

利回りや毎月の運用金額によって結果が変わるため、今回は以下の3つの条件で見ていきましょう。

●利回り3%の商品を毎月1万円運用した場合 ●利回り3%の商品を毎月3万円運用した場合 ●利回り5%の商品を毎月10万円運用した場合

それぞれ詳しく解説します。

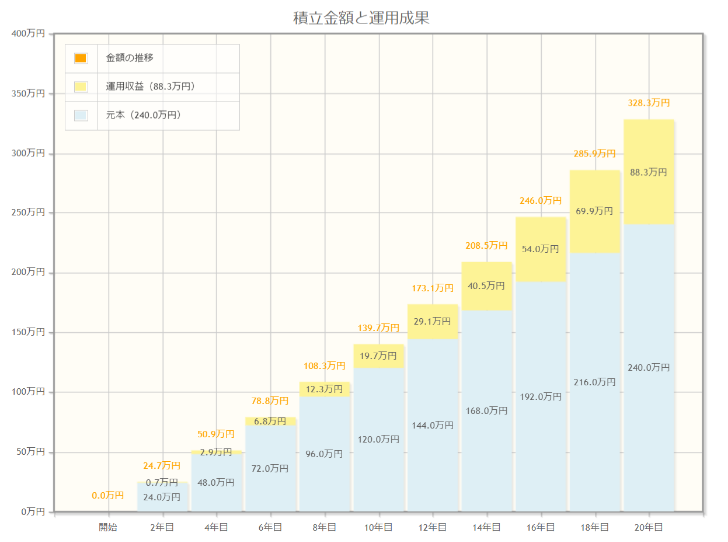

利回り3%の商品を毎月1万円運用した場合

毎月1万円を20年間、利回り3%の商品で運用した場合、20年後の元本と収益を合わせた金額は3,283,020円です。

引用:[資産運用シミュレーション|金融庁]

つみたて投資枠は、月々の積立額は少なくても2年、5年、10年と積み立てることで資産が増え、複利効果による運用益にも期待できる点が特徴です。

毎月1万円を貯金し続けた場合、通常の貯蓄であれば、10年の時点での貯蓄額は120万円ですが、つみたて投資枠を活用することで約20万円分多く運用利益を出せる可能性があります。

さらに20年後には、運用収益によって88.3万円の利益が出る可能性がある点も、つみたて投資枠の魅力です。

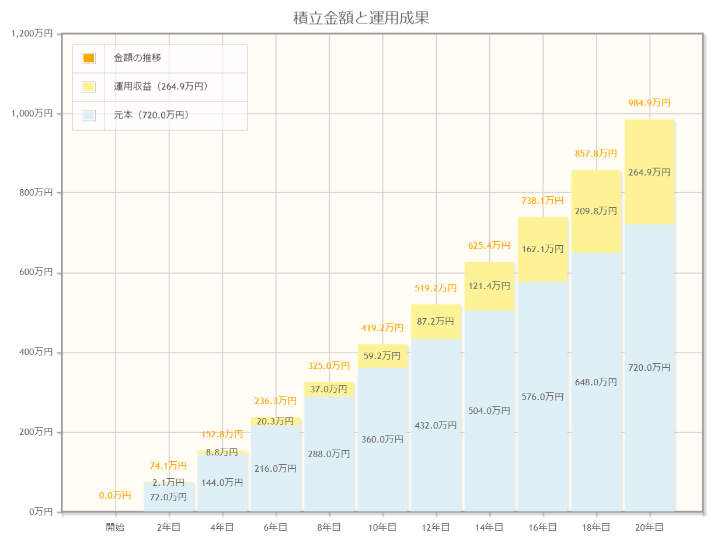

利回り3%の商品を毎月3万円運用した場合

年利3%、月3万円をつみたて投資枠へ積み立てた場合、20年後には積立金額と運用収益を合わせて9,849,060円になると想定されます。

積立シミュレーションの結果は以下のとおりです。

引用:[資産運用シミュレーション|金融庁]

同じ利回りでも、月に投資できる金額が大きくなることで、元本を効率よく増やし、投資できる幅を広げられる可能性もあります。

上で紹介した利回り3%で月1万円の積み立てを行った場合と比較すると、最終的な運用収益にも差が出ていることが分かります。

それぞれのパターンの運用収益の推移をシミュレーションした表は以下のとおりです。

| 2年目 | 6年目 | 10年目 | 14年目 | 18年目 | 20年目 | |

|---|---|---|---|---|---|---|

| 利回り3%で月1万円 | 0.7万円 | 6.8万円 | 19.7万円 | 40.5万円 | 69.9万円 | 88.3万円 |

| 利回り3%で月3万円 | 2.1万円 | 20.3万円 | 59.2万円 | 121.4万円 | 209.8万円 | 264.9万円 |

つみたて投資枠は途中から積立金額を変えられるため、資産運用に回す資金が確保できるようになったタイミングで投資額を増やしてみるのも一つの手段です。

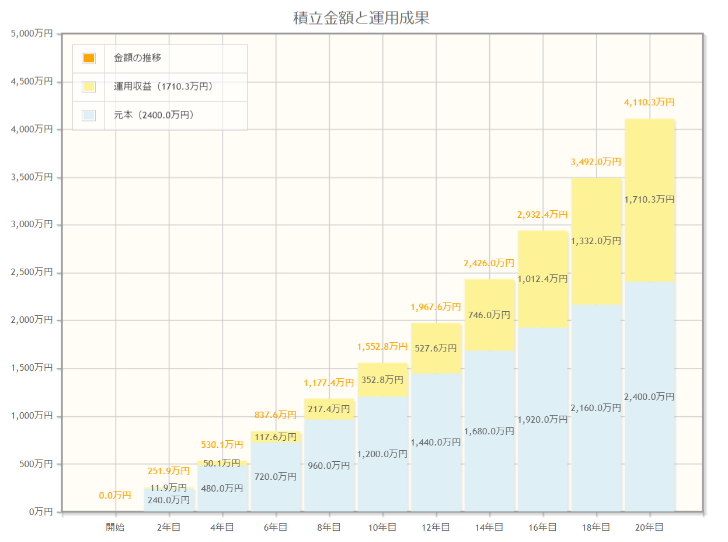

利回り5%の商品を毎月10万円運用した場合

新NISAの開始とともに、年間投資枠が大幅に拡大しました。つみたて投資枠では金額の上限が広がり最大月10万円まで投資できるようになりましたので、資産にゆとりがある人であれば、月10万円の積み立てもできるかもしれません。

月10万円で利回り5%の商品を積立投資した場合のシミュレーション結果は以下のとおりです。

引用:[資産運用シミュレーション|金融庁]

利回り5%の商品を、毎月10万円以上で運用できれば、20年後の運用収益は1,710.3万円です。

元本の2,400万円と組み合わせれば4,110万円の運用成果を得られる計算となります。

貯蓄だけでは2,400万円から大きく増えることは難しいところ、運用によって約1.7倍まで資産の拡大が見込めることから、つみたて投資枠を活用した運用は、将来の備えに必要な要素と言えるでしょう。

2023年までのつみたてNISAの非課税保有期間が終わった後にやるべき3つのこと

つみたてNISAは20年間非課税で運用できるというメリットがありますが、非課税保有期間が終わった後はどう対応すべきなのでしょうか。

ここでは以下の3つの選択肢を紹介します。

●売却して現金にする ●課税口座に移して投資を続ける ●iDeCo(イデコ)に移し替える

それぞれ詳しく見ていきましょう。

売却して現金にする

つみたてNISAの非課税保有期間が終了した後の選択肢の一つ目は、資産を売却して現金化する方法です。

売却することで現金が手に入れば、将来の資産として別の投資を進めることもできますし、生活費として活用することも可能です。

注意すべき点は、売却するタイミングです。

20年の非課税保有期間終了後は、原則課税口座に払い出しされ、その時の時価で再取得したことになります。払い出し時に利益が出ていたとしても、その時には課税されませんが、つみたてNISAの商品は20年の非課税保有期間終了前でも好きなタイミングで、非課税で売却できます。

一方で投資商品の価値が下落しているなど、満期のタイミングで期待していた金額にならないリスクもあるでしょう。

自分が運用している商品の情報は定期的に確認しておき、タイミングを測って売却を検討することがおすすめです。

課税口座に移して投資を続ける

20年の非課税保有期間が終わった後もつみたてNISA口座に残っている投資商品をそのままにしておけば、自動的に課税口座(特定口座・一般口座)に非課税保有期間終了時の時価で払い出されます。その後は、課税口座に入った状態でも投資を続けることは可能です。

いずれにせよ、当初想定していた運用成果に至っていない場合や、引き続き運用を楽しみたい方は、つみたてNISAの非課税保有期間終了後も課税口座を活用し、投資を続けるのがおすすめです。

しかし、課税口座での運用はNISA口座での運用と異なり、運用益と分配金に対して約20%の税金がかかる点は理解しておきましょう。

iDeCo(イデコ)に移し替える

つみたてNISAで得た運用収益を今すぐ現金化しなくてもいいと考える人で、できるだけ節税したいと考える人は、iDeCoに資金を移し替える方法がおすすめです。

なぜならiDeCoはつみたてNISAと同じく、運用で増えた運用益は非課税になるだけでなく、掛金が全額所得控除になったり受け取り時にも税制優遇を受けることができます。

iDeCoとは、個人型確定拠出年金ともいう私的年金制度を指します。

iDeCOは年金や退職金だけでは賄えない老後の生活資金の積み立てが目的で利用されています。

注意が必要なのは、iDeCoの加入資格や限度額には制限があり、60歳未満の解約は原則できない点です。

加入条件に当てはまる人であれば、つみたてNISAで運用した収益を年金資金の備えとして引き続きiDeCoで運用するのもよいでしょう。

つみたてNISAの運用が終わるタイミングの注意点

つみたてNISAの運用が終わるタイミングで注意すべきポイントは以下の2点です。

●非課税保有期間中の売るタイミングに注意する ●20年間の期間終了後は自動的に課税口座に移される

つみたてNISAの非課税保有期間が継続している間は、ほったらかしにせず、投資商品の値動きを確認しておきましょう。

特に非課税保有期間の終了が近づくタイミングでは、いつ売却するかによって得られる収益が変わります。

また20年の非課税保有期間が終了した時点で何もしていなければ、自動的に課税口座に移行します。

課税口座になることでNISA制度のメリットであった非課税優遇を受けられなくなりますので、売るときには約20%課税される点に注意してください。

まとめ

今回は、つみたてNISAの非課税保有期間が終了する20年後の対応と、新NISAにおけるつみたて投資枠で20年間運用したシミュレーションについて解説しました。

つみたてNISAで20年の非課税保有期間が終了した後は、現金化する、iDeCoや課税口座で運用するなどの複数の選択肢があります。

もちろん非課税保有期間中は好きなタイミングで売却ができるため、投資商品の値動きを確認して適切なタイミングで売却や再運用について検討してみてください。

またNISA制度を利用して積み立てを検討している方の中には、投資額と運用期間によってどれくらい運用成果が違うのか気になる方もいるでしょう。

今回紹介したシミュレーション結果を確認して、投資額の調整を進めてみてください。

※クリックすると東海東京証券のWEBサイトに移動します。

はじめてNISAをご利用されるお客様は、証券総合取引口座とNISA口座をまとめて開設できます。