新NISAで損したという方の特徴とは?得する方との違いや損したときの対処法を紹介

- #新NISA

- #つみたて投資枠

- #長期目線

2024年から新NISAが開始したことで、NISAに関する興味が湧いてきた方もいるかも知れません。

投資と聞いて、「損する」というイメージが強い方もいらっしゃいますが、投資は商品の値動きと売却タイミングによって大きなリターンを得ることも期待できます。

「損するから」というイメージで投資を始めない方は、将来の資産を増やす機会を逃しているかも知れません。

今回はNISAを利用する中で損する方や得する方の特徴と、損しないために今からできることを紹介します。

新NISAで損する方の3つの特徴を解説

NISAとは、通常の課税口座で投資商品を運用する方法と比べて、投資で発生した利益が非課税となる、少額投資非課税制度です。

NISA口座で運用した商品であれば、どれだけ利益が出たとしても運用益を非課税で受け取れる点は大きなメリットと言えますが、投資方法によっては損をしてしまうこともあります。

ここでは新NISAで損する方の特徴を3つにまとめました。

●短期間で投資の利益を得ようとする方 ●投資する商品を絞りすぎてしまう方 ●損失が出たらすぐに投資商品を売却してしまう方

それぞれ詳しく見ていきましょう。

短期間で投資の利益を得ようとする方

新NISAで損する方の特徴は、短期間で利益を求めすぎる点です。

前提として理解しておくべきことは、新NISAは長期投資を前提とした制度だということです。

特に新NISAにおけるつみたて投資枠に当てはまる投資商品は、長期的な積立や分散投資に適したものを金融庁が定めています。

【つみたて投資枠の投資商品の主な条件】

●金融庁が厳選した一定の投資信託のみ ●手数料が低水準 ●分配頻度が毎月でないこと ●信託契約期間が無期限または20年以上

相場によっては短期間で利益を取れることもありますが、基準価額の短期変動に一喜一憂し、値上がりを狙って頻繁に売買を繰り返すことは避けましょう。

投資信託は注文時に見えている基準価額で売買できず、翌日・翌々日に精算金額が確定することが多いです。そのため、相場が急落した場合には、想定していた金額ではなく損の状態で売却してしまう可能性がある点も理解しておきましょう。

投資する商品を絞りすぎてしまう方

特定の業界や企業などの投資商品に偏った運用をしてしまう方も注意が必要です。

なぜなら、投資対象が偏ることでリスク分散ができず、該当の投資分野で相場変動が発生したときに大きな損失を受けるリスクがあるからです。

こうしたリスクを避けるためには、リスク分散を意識した投資が有効です。主なリスク分散の方法に、資産の分散や地域の分散があります。新NISAの対象商品と合わせて、リスク分散について考えてみましょう。

新NISAでは、以下の投資商品への投資ができます。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 長期の積立・分散投資に適した一定の投資信託 | 上場株式 投資信託など |

出所:[金融庁]

旧NISAではつみたてNISAと一般NISAと分かれていましたが、新NISAではそれぞれ名称を変え投資枠の併用ができるようになりました。これにより運用の選択肢が広まり、制度を有効活用するためにも投資商品に対する理解や情報収集が大切です。

プロが運用する投資信託においても、特定の資産や地域に投資対象が集中している商品も少なくないため、自分に合った投資商品やリスク分散について詳しく知りたいという方もいるのではないでしょうか。

東海東京証券では、「投信の窓口」という投資信託に関する対面相談やWEB相談のサービスを提供しています。ファンドソムリエ(投資信託の専門家)が現在国内で販売されているほぼ全ての投資信託の運用成果を診断し、中長期投資の観点から問題点の指摘やアドバイスを行います。

自分だけで悩まず、まずはプロに相談してみるのもおすすめです。

損失が出たらすぐに投資商品を売却してしまう方

新NISAで損する方の3つ目の特徴は、損失が出るとすぐに商品を売却してしまうことです。

投資には値動きの上下があり、含み損を抱えてしまうことはよくあります。

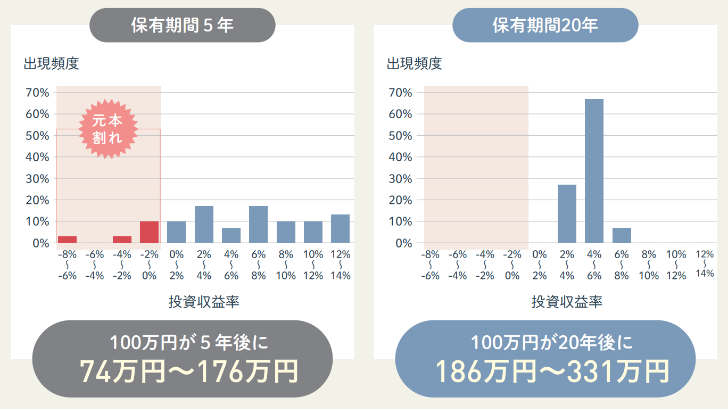

一時的な含み損にとらわれて投資商品を売却してしまえば、将来得られる予定だった利益を失ってしまう(機会損失となる)可能性が高いです。毎月同じ額を国内外の株式・債券に投資をした場合、保有期間が長期にわたれば投資収益率がプラスになるというデータも金融庁から公表されています。

転載:[金融庁NISA早わかりガイドブック(PDFファイル)]

データを見ると、分散投資を行っても保有期間5年であれば、相場によっては元本割れする場合もあることがわかります。しかし、保有期間20年であれば、過去1989年以降のデータでは収益が安定していたことがわかります。

NISAを始める方は、長期的な視点を持ちコツコツ投資を続ける気持ちが大切です。

新NISAで得する方の3つの特徴を解説

新NISAを活用して資産運用で損したくないと思う方は、NISAを活用して得している方の特徴を確認しておきましょう。

ここでは以下の3つの特徴を解説します。

●長期目線でコツコツ資産運用ができる方 ●損失が出ても慌てずに待てる方 ●投資商品の勉強を日々続けられる方

それぞれ詳しく見ていきましょう。

長期目線でコツコツ資産運用ができる方

新NISAで得する方の特徴は、長期間にわたりコツコツ投資を続けることができる方です。

なぜなら、金融商品には値動きがあり、タイミングによっては損をしていたり得をしていたりと常に変化し続けているからです。

先ほど解説したように、長期運用でリターンが期待できると納得できれば、損失が出ている間も落ち着いて運用を続けられ、バランスを見ながら金融商品の購入や売却を行えるでしょう。

また、つみたて投資枠を活用して、毎月一定額積み立てていくことも長期目線で資産運用を行う手段として効果的です。

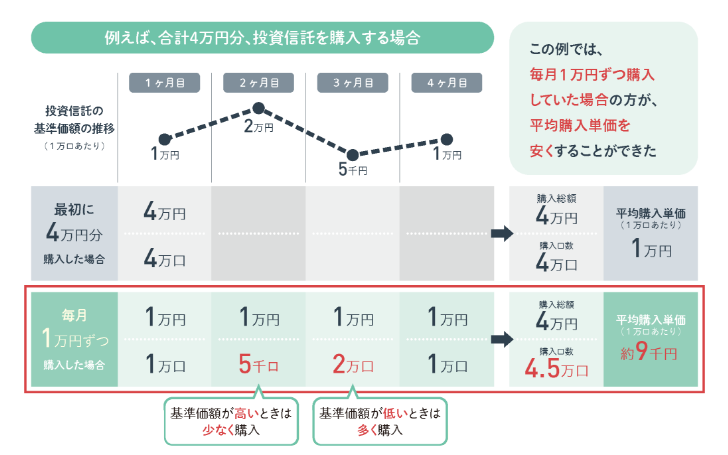

この定期・定額で投資する方法を「ドル・コスト平均法」といい、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資できるので、購入単価が平準化されます。

ドル・コスト平均法の考え方は以下のとおりです。

転載:[金融庁NISA早わかりガイドブック(PDFファイル)]

また、コツコツと長期で積み立てを行うことで、複利効果にも期待できます。

今必要ではないお金を毎月少しずつ積み立てることで、将来の資産を増やせるでしょう。

損失が出ても慌てずに待てる方

新NISAを活用して利益を得ることができる方の特徴は、損失が出ても慌てずに待てることです。

人間の心理学的要素の一つに「損失回避バイアス」があります。多くの方にとって「利益の喜び」と「損失の悲しみ」を比較すると、後者のほうが大きく感じてしまうのが人間の特徴です。

利益が出ることよりも損失が出ることに敏感に反応しやすいため、損失を確定させたくない思いで大きな含み損を抱えるまで待って結果損切してしまうことや、下落時に慌てて狼狽売りしてしまうことがあると思います。

投資にはリスクが伴うため、時として損失が発生するのは自然な現象です。

だからこそ長期的な視点を持って、値が戻るまで焦らず待つことが大切です。

短期的な損失にとらわれすぎず、落ち着いて待つことができれば、最終的に投資の利益を得られる機会が高まるでしょう。

投資商品の勉強を日々続けられる方

新NISAで得する方は、投資商品について日々勉強を続けています。

投資商品の知識を深めると、自分の投資活動において適切な判断ができるようになり、リスクを最小限に抑えられるメリットがあります。

投資の勉強はさまざまですが、株式投資であれば、業界動向や企業の決算内容など会社の情報を細かくチェックすることが大切です。

本や動画など自分で調べることで投資の基礎を学ぶこともできます。

新NISAは18歳以上であれば誰もが簡単に始められるという魅力があるため、実際に投資をしながら投資についての知識をつけていきましょう。

新NISAで損しないためにやるべきこと

新NISAで損したくない方は、以下の3つの行動を心がけておきましょう。

●家計のうち投資に使えるお金を確保する ●つみたて投資枠と成長投資枠を使い分ける ●投資商品についての知識を深める

それぞれ詳しく解説します。

家計のうち投資に使えるお金を確保する

投資を始める上でまず大切なのが、家計からしっかりと投資資金を確保することです。

なぜなら、生活に必要な資金を投資に回してしまうと、損失が出たときに生活ができなくなるリスクがあるからです。

最初にやるべきことは、毎月の給与から生活費と投資資金それぞれを書き出し管理することです。

無理のない範囲で、着実に投資資金を生み出すことができれば、長期的な投資ができるでしょう。

つみたて投資枠と成長投資枠を使い分ける

新NISAでは旧NISAと異なり、つみたて投資枠と成長投資枠のどちらの枠も使って投資ができるようになりました。

さらに年間の非課税保有限度額も増え、資産に余裕がある方は投資の選択肢が広がっています。

つみたて投資枠だけに絞って投資を進めることも可能ですが、よりリスクヘッジをしたい方はできるだけ幅広い投資商品に分散することが重要です。

成長投資枠を活用し、国内株式や海外株式、REITなどポートフォリオ全体を考えた運用戦略を立てて、ライフステージや運用目的に合わせて中身を見直しながら、分散投資を心掛けてみるとよいでしょう。

投資商品についての知識を深める

新NISAで損しないためには、投資商品について知識を深めることが不可欠です。

なぜなら、投資に関する正しい知識がないと、適切な判断ができず、リスクを高めてしまう恐れがあるからです。

投資に関する勉強方法の主な例は以下のとおりです。

●本を読んで学ぶ ●動画を見て学ぶ ●保有している企業のIR情報を確認する ●投資のプロ(ファイナンシャルプランナーなど)に相談する

他にも、金融機関でのオンライン・オフラインの勉強会やセミナーに参加するのもおすすめです。

例えば、NISAセンターではインフルエンサーを講師に招いたセミナーや座談会を開催しており、XやYouTubeでNISAや投資に役立つコンテンツを定期的に配信しています。

積極的に情報を掴みにいくことで、自分の投資成果を変えることもできるかも知れません。

新NISAがおすすめな方の特徴を解説

2024年1月から新NISAが始まりました。

旧NISAとは大幅に制度が変わり、資産運用しやすい環境が整備されています。

新NISAがおすすめな方の特徴は以下のとおりです。

●余剰資金を投資に回したいと考える方 ●長期的な資産運用を目指している方 ●国内株式や不動産などの投資をしてみたい方

新NISAの対象年齢は18歳以上です。

非課税保有期間の制限がなくなったことで、始めるタイミングによっては数十年以上も資産運用を続けられるでしょう。

まとめ

今回は新NISAで損した方の特徴や得する方の特徴、損しないためにやるべき行動を紹介しました。

新NISAは長期的な運用を目指す投資制度です。

短期的な利益を求めすぎたり、投資商品を絞りすぎたりすると損をするリスクがある点を確認しておきましょう。

また、一時的な損失で投資商品を売却する行為は、長期的に見て機会損失につながります。

長期目線でコツコツ積み立て、リスクを冷静に判断でき、投資の勉強を続けられる方はつみたて投資枠で資産を増やせるでしょう。

NISAに興味がある・始めてみたいと思う方はぜひ東海東京証券にご相談ください。

※クリックすると東海東京証券のWEBサイトに移動します。

はじめてNISAをご利用されるお客様は、証券総合取引口座とNISA口座をまとめて開設できます。