20代から資産運用を始めるなら投信積立がおすすめ!

NISA・iDeCoと合わせて紹介

- #新NISA

- #iDeCo

- #つみたて投資枠

- #投資初心者向け

20代から資産運用を始める方も増えてきました。投資の基本である「長期・積立・分散」のことを考慮すると、20代のうちから資産運用を始めるのは魅力的だと言えます。

しかし、「資産運用に失敗したくない」「まだ多くの収入があるわけではないから、たくさんのお金は投資できない」といった不安や悩みがあるかもしれません。

そこで本記事では、20代からでも資産運用を始めやすい「投信積立」について解説します。最近よく見聞きする「NISA(ニーサ)」や「iDeCo(イデコ)」についても紹介するため、ぜひ参考にしてください。

20代から資産運用を始めるなら「投信積立」

資産運用とは、預貯金や株式、債券、投資信託などの金融商品を利用して、手持ちの資産を効率的に増やしていくことです。

資産運用向けの商品のなかには、預貯金のように比較的価格変動リスクが少ない商品から、株式のようにハイリスク・ハイリターンと言われている商品までさまざまなものがあります。また、まとまった資金がある方は一括投資、定期的にコツコツ積み立てたい方は積立投資と、投資を始める上では、商品以外に投資手法も考える必要があります。

さまざまな投資商品、投資手法のなかでも、20代からでも比較的取り組みやすく、初心者でも始めやすいのが「投信積立」です。

投信積立とは、その名の通り投資信託を定期的に購入し資産を積み上げていくことです。毎月一定金額を購入し続ける、定時定額積立が一般的です。

例えば、毎月1万円というように一定の金額を決め、決めた金額の範囲内で購入できる口数分だけ投資信託を積み立てていくと、資産運用に成功する可能性が高まります。

まずは投信積立のメリットや留意点などを把握しましょう。

投信積立のメリット

投信積立のメリットとして、以下の4つが挙げられます。

●投資タイミングを見計らう必要がない

●少額で投資を始められる

●投資のプロ(ファンドマネージャー)が運用してくれる

●分散投資ができる

投資タイミングを見計らう必要がない

投資する商品を決めておけば、毎月自動で積み立てることになるため、投資タイミングを見計らう必要がありません。

言い換えれば、相場のタイミングを見て売買を行うわけではなく、あらかじめ決めた金額、日付で機械的に投資信託を購入します。

購入タイミングを見計らわなくてよいので、投資する商品の値上がり、値下がりを毎日チェックする必要はほとんどないでしょう。

少額で投資を始められる

証券会社や銀行などの金融機関によって異なりますが、少額で投資を始めることができるケースが多いです。

例えば、東海東京証券のファンド・ツミタテでは、毎月1,000円からの少額投資が可能です。このように少額であれば、20代のうちから資産運用を始めることも難しくないでしょう。

投資のプロ(ファンドマネージャー)が運用してくれる

投資信託の運用は、プロ(ファンドマネージャー)がおこないます。

運用会社がファンドマネージャーを通じて、国内外の経済情勢や企業の動向などを調査、分析しながらファンドの投資先を選定し運用してくれるため、投資に関する専門的な知識がない方でも安心です。

自分の興味があるテーマや国、企業を組み入れている投資信託を選ぶだけで、商品の入れ替えなどを運用会社が行ってくれるため、商品と投資金額を決めた後は任せておくことができます。

分散投資ができる

投資信託とは、多くの投資家から集めた資金を国内外の株式や債券など、ファンドの運用方針に基づいて複数銘柄に分散して投資、運用するものです。なかには、1つの商品で色々な国に投資をする商品もあり、地域分散を図れる商品もあります。

さらに、定時定額で積み立てを行うことで、時間を分散することもできます。こうした複数の分散をかけ合わせることは、リスクヘッジとして有効な手段とされています。

投信積立の留意点

続いて、投信積立の留意点について解説します。ポイントは以下の4つです。

●短期間で大きな利益は得にくい

●元本保証がない

●売却益や分配金に課税されることもある

●手数料がかかることもある

それぞれについて深掘りします。

短期間で大きな利益は得にくい

組入銘柄などにもよりますが、一般的に投資信託は株式と比べると値動きは穏やかなため、短期的に基準価額が2倍、3倍となることはあまりありません。

さらに、投信積立は時間をかけて将来の資産形成を行うための手法であり、少額を毎月積み立てるのが基本です。複利効果を実感し、まとまった資金になるには時間がかかりますので、じっくり時間をかけてリスクを抑えながら将来的に大きな資産を作ることを目的とした運用と捉えましょう。

元本保証がない

あくまでも投資ですので、基準価額は上下します。そのため、預貯金のように元本保証がなく、市場環境によっては元本割れするリスクがあります。

ただし、長期・分散投資を継続することで、そのリスクを抑えることはできます。

売却益や分配金に課税されることもある

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当・分配金に対して約20%の税金がかかります。

ただし、後程紹介するNISAやiDeCoを活用して投資をした場合、運用益が非課税です。税制優遇に興味がある方は、ぜひ制度をうまく活用して投資をしてみましょう。

手数料がかかることもある

投資信託は、購入時や売却時に手数料がかかる場合があります。

購入時には「購入時手数料」、売却時には「解約手数料」や「信託財産留保額」がかかることがありますので、商品ごとに確認が必要です。

さらに、投資信託を保有する間は「信託報酬」などの管理費用がかかります。直接的に負担するコストではありませんが、年率0.01%~1%程度基準価額から日割りで差し引かれていることは理解しておきましょう。

20代から投信積立を始めるならNISAやiDeCoを活用

さて、20代から投信積立を始めるなら、NISAやiDeCoを活用することがおすすめです。なぜなら、NISAやiDeCoは運用において税制優遇を受けられる制度で、長期間制度を利用することでその恩恵を大きく受けることができるからです。

また、どちらも投資信託が対象商品に含まれており、投信積立を行うことが可能です。

ここからは、NISAとiDeCoについて解説します。

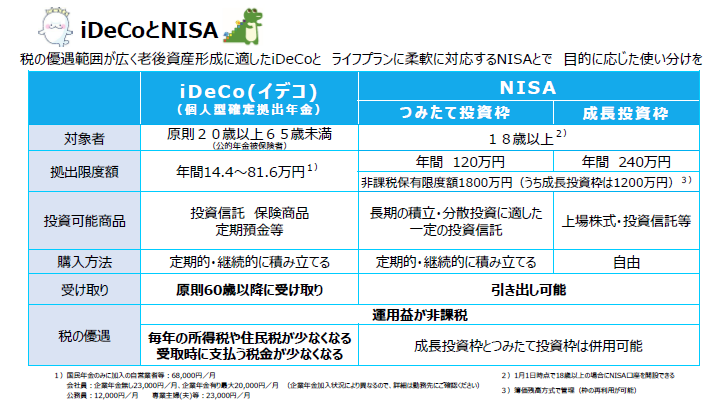

NISA(ニーサ)とは

NISAとは、少額投資非課税制度のことで、投資で得た利益にかかる税金を非課税にできる個人投資家のための税制優遇制度の1つです。

2024年1月から新NISAが始まり、つみたて投資枠と成長投資枠の2つの非課税投資枠を利用することができるようになりました。

新NISAの特徴について、表でまとめると、以下のようになります。

※1薄価(=取得価額)残高方式で管理(売却すれば枠の再利用が可能)。成長投資枠は最大1,200万円まで保有可能。

※2金融庁の基準を満たした公募株式型投資信託に限定。

※3株式は整理・監理銘柄を除く。投資信託は信託期間が20年未満、高レバレッジ型・毎月分配型商品を除外。

出所:金融庁のホームページより東海東京証券作成

NISA口座は、日本国内に住んでいる18歳以上の方なら誰でも開設できます。ただし、口座は1人につき1口座のみです。証券会社や銀行などの金融機関で手続きをして、NISA口座を開設します。

新NISAのポイントを押さえて投資デビューを考えている方は、NISAのメリットをわかりやすくまとめたこちらの記事をご覧ください。

新NISAで投資デビューしよう!NISAのメリットと4つのポイントを解説

iDeCo(イデコ)とは

iDeCoとは、個人型確定拠出年金のことで、公的年金を補完するために自身で拠出したお金を運用して60歳以降に受け取ることができる私的年金の制度です。

公的年金とは違って、加入するかどうかは任意となっています。また、加入の申込や掛金の拠出、掛金の運用などはすべて自分で行います。

iDeCoは60歳まで原則引き出すことはできませんが、次の3つの税制優遇があります。

・拠出時の掛金が全額所得控除

・運用益は非課税で再投資

・受取時は公的年金等控除か退職所得控除が適用

NISAとiDeCoの違い

NISAとiDeCoの違いを表でまとめると、以下のようになります。

出所:「厚生労働省|iDeCoとNISA」

NISAとiDeCoの大きな違いは、60歳より前に途中で資金を引き出すことができるかどうかです。NISAはいつでも引き出し可能ですが、iDeCoは原則60歳以降にしか引き出せないことになっています。

また、NISAとiDeCoどちらも運用益は非課税となりますが、iDeCoであれば運用益に加え拠出時、給付時にも税制優遇を受けることができます。

いずれの制度も、長期運用を行う上で税制メリットが大きい制度となっていますので、20代から資産運用を始める方は、ぜひ時間を味方につけて活用を検討してはいかがでしょうか。

20代から資産運用を始めるコツ

20代から資産運用を始める2つのコツを紹介します。

万が一のときに備えて預貯金は残しておく

まず、入院や長期離職などの万が一に備えて預貯金は残しておきましょう。

一般的に、収入と生活のバランスが安定してきたら、月給の3か月分は預貯金として保有しておくと安心とされています。

月給の3か月分を確保できたら、余裕のある範囲で資産運用するとよいでしょう。

長く続ける

20代から資産運用することは、それだけ長い時間をかけてお金を増やせるということでもあります。

長期・積立・分散は、さらなる資産運用の可能性が広がるチャンスでもあります。そのため、投資商品の価格の上げ下げに一喜一憂しすぎず、長く続けることを意識しましょう。

長期間投資を続けるためにも、例えば手取りの何%までは投資に回すなど、家計に負担のない範囲で投資金額を設定することが重要です。

まとめ

20代から資産運用を始めるなら、初心者でも始めやすい積立投資がおすすめです。

また、NISAやiDeCoといった税制優遇制度が充実していますので、制度を活用した運用を検討してみてはいかがでしょうか。

※クリックすると東海東京証券のWEBサイトに移動します。

はじめてNISAをご利用されるお客様は、証券総合取引口座とNISA口座をまとめて開設できます。