NISAを活用した資産運用とは?基本的な考え方や事例などを解説

- #新NISA

- #資産運用

- #長期目線

- #分散投資

- #シミュレーション

最近よく見聞きするNISA。20~30代の若い世代は、運用期間を考慮すると長期投資により新NISAを最大限活用できるということも言われ、高い関心が寄せられています。

しかし、新NISAについて、制度のことがよくわからない、大きく制度が変更されたことは知っているけれども具体的な内容まではわからない、という方も少なくありません。

NISAを活用した資産運用を行うかは個人の自由ですが、そもそもNISAのことがわからなくて、後々、後悔することは避けたいのではないでしょうか。

そこで、本記事ではNISAを活用した資産運用について解説します。NISAを検討中という方にとっても参考になる情報をまとめているので、ぜひ最後まで読んでみてください。

そもそもNISAとは?

NISAとは、2014年1月から開始した少額投資非課税制度のことです。そして、2024年1月から、制度内容が大きく変わり「新NISA」と呼ばれることもあります。

新NISAには、以下の表のように「つみたて投資枠」と「成長投資枠」の2つがあります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 制度の併用 | 可能 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち、成長投資枠1,200万円) | |

| 非課税保有期間 | 無期限 | |

| 対象年齢 | 18歳以上の成人 | |

| 買付方法 | 積立 | 一括・積立 |

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

出所:金融庁ホームページをもとに東海東京証券作成

新NISAのポイントは以下の5つです。

●非課税保有期間は無期限 ●つみたて投資枠と成長投資枠の併用が可能 ●年間最大360万円が非課税で投資可能 ●非課税保有限度額(総枠)は1,800万円 ●非課税保有限度額(総枠)の再利用が可能

NISAの概要について、さらに詳しく知りたい方は、こちらの動画を視聴してみてください。

「投資入門動画:第1回 NISAを始めましょう! ~2024年からの新しいNISA~」を視聴する

資産運用を行う上で知っておきたい3つの考え方

さて、NISAを活用して資産運用を行うか判断するために、資産運用を行う上で知っておきたい3つの考え方を紹介します。

●家計管理とライフプランニング

●目的に応じて使い分けたい金融商品

●「長期・積立・分散」投資

それぞれについて深掘りしましょう。

家計管理とライフプランニング

人はそれぞれ生活の仕方が異なるため、いつ、いくらのお金が必要なのかは個人差があります。そこで大切になってくるのが、家計管理とライフプランニングです。

家計管理の基本は、①収入と支出をきちんと把握・管理する、②収支を黒字にする、③黒字分を貯蓄することです。

この家計管理を行うには、毎月いくらのお金が入ってきて、何にいくら使っているのかを把握することが重要です。これまで意識したことがなかった方は、まずは大まかでもよいので、何にお金を使っているかを意識することから始めてみましょう。

そして、ライフプランニングを行います。ライフプランニングとは、実現したい人生の希望や計画を具体的に描くことです。どこで・どのように働きたいか、住まいは持ち家か賃貸かなど人それぞれの価値観によって異なるため、自分はどうしたいのかを具体的にイメージしてください。

ライフプランを実現するためには、必要な時、必要な額のお金がなければいけません。そのため、家計管理によって余裕資金を蓄え、計画的な資産形成が必要となります。

資産形成には、貯蓄と投資の2つの方法があるため、現在の資産状況やいつ時点でいくら用意する必要があるのかといった目的に合わせて方法を選択することが大切です。

目的に応じて使い分けたい金融商品

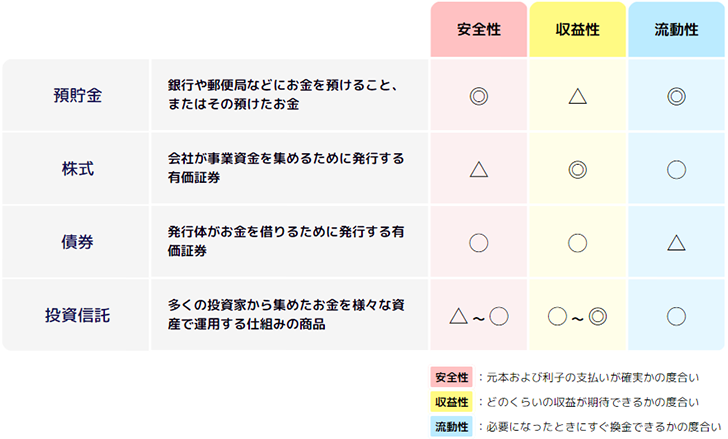

「資産」と一口に言っても、金融商品はさまざまあるため、自分の目的に合わせてきちんと選ぶ必要があります。

ここでは、主な金融商品を4つ紹介します。

転載:金融庁ホームページ|資産形成の基本

表を見ていただくとわかる通り、すべて「◎」の金融商品はありません。ライフプランによって必要となる資産はそれぞれ異なりますので、何を重視するかは目的に応じて選択し、使い分けましょう。

「長期・積立・分散」投資

資産運用が初めての方は、「長期・積立・分散」投資から始めてみるとよいとされています。

「長期・積立・分散」投資は、新NISAのつみたて投資枠を活用すると比較的簡単に行うことができるのですが、それぞれどのようなことを指すのか、詳しく解説します。

長期投資とは

長期投資とは、長い期間投資を行うことです。長い期間投資を続けることで、平均収益率は安定していく傾向にあり、また、複利の効果を大きく受けることが期待できます。

なお、複利とは、投資や預金などで得た収益を、当初の元本にプラスして運用することで得られる利益のことです。長期投資をうまく活用することで、安定した運用益を確保できる可能性が高まります。

積立投資とは

積立投資とは、一括で投資するのではなく、あらかじめ決めた金額を毎日、毎月のように継続して投資することです。

積立投資は価格が安い時も高い時も自動的に買付するため、購入価格を平準化することができます。

分散投資とは

分散投資とは、1つの資産に投資するのではなく、値動きが異なる複数の資産(国内/海外、株式/債券/不動産など)に分散して投資を行うことです。

資産を分散することで、価格の変動をある程度抑えられ、安定的な運用を目指すことができます。

NISAを活用した資産運用の事例

NISAでの資産運用の仕方は、さまざま考えられます。ここでは金融庁が公表しているNISAの活用事例の7つのパターンから3つを取り上げてみましょう。

※将来の結果を予測し、保証するものではありません

①コツコツ長期投資継続パターン ②年間投資枠を有効活用パターン ③収入の増加に合わせて積立金額もUP!パターン

①コツコツ長期投資継続パターン

新NISAでは非課税保有期間が無期限となったので、長期間にわたって、継続的に毎月一定額の積立投資を行うことが考えられます。

例えば毎月3万円を40年間積み立て、投資期間中の運用利回りが一律3%の場合、投資元本と運用益を合わせると約2,778万円(投資元本の約1.9倍)の資産形成ができます。

②年間投資枠を有効活用パターン

つみたて投資枠は、年間投資枠が120万円あり、非課税保有限度額1,800万円まで非課税で投資することが可能です。つみたて投資枠を毎年、年間投資枠上限まで活用し、その後継続保有する投資も考えられます。

例えば毎月10万円(年間120万円)を15年間積み立てて、その後15年間継続保有した場合、投資期間中の運用利回りが一律3%であると、投資元本と運用益合わせて約3,536万円(投資元本の約2倍)の資産形成ができます。

③収入の増加に合わせて積立金額もUP!パターン

今は投資できる金額が少なくても、収入の増加に合わせて投資に回せる金額を増やすことができることもあると思います。

例えばつみたて投資枠で毎月1万円ずつ積立を開始し、5年ごとに2万円ずつ積立金額を増やしながら計25年間投資をした場合、投資期間中の運用利回りが一律3%であると、投資元本と運用益合わせて約1,959万円(投資元本の約1.3倍)の資産形成ができます。

運用期間の設定や、想定運用利回りが何%かによって得られる運用益は異なりますが、1つの指標になるのではないでしょうか。

活用したい金融庁のシミュレーター

資産運用では、将来どのようになるか、具体的にシミュレーションすることが大切です。

そこで、金融庁は「ライフプランシミュレーター」と「つみたてシミュレーター」を用意しています。ライフプランシミュレーターは、自身や家族の収入および支出などの情報や今後の計画を入力することで、将来の家計収支をシミュレーションし、結果をグラフで確認することができます。つみたてシミュレーターは、毎月の積立額、想定利回り、積立期間を入力することで、将来の資産がいくらになるのかをシミュレーションでき、他にも将来必要な資産を形成するには毎月いくら積み立てるかをシミュレーションすることもできます。

ライフプランシミュレーターを利用する

つみたてシミュレーターを利用する

まとめ

本記事では、NISAの概要や、資産運用を行う上で知っておきたい3つの考え方、NISAの資産運用の事例などを解説しました。

金融庁が提供しているシミュレーターを利用して、「もしNISAを始めたら…」という想定をしてみるとよいでしょう。

その中で、NISAについてさらに詳しく知りたいと思われた方は、ぜひ東海東京証券の動画やセミナーを活用してください。

スマートフォンやタブレットでも視聴できるため、ぜひお気軽にアクセスしてみてください。

東海東京TVの投資入門動画を視聴する

東海東京証券のセミナー情報を知る

※クリックすると東海東京証券のWEBサイトに移動します。

はじめてNISAをご利用されるお客様は、証券総合取引口座とNISA口座をまとめて開設できます。