【預金・保険・NISA】教育資金を貯めるならNISAで積立運用もあり!預金や学資保険との違いも解説します

- #教育資金

- #資産形成

- #NISA制度

子育て世代において、子どもの将来の教育資金をどうやって準備したらよいか悩まれている方も多いのではないでしょうか。

国の子育て支援制度が徐々に拡大され、幼児教育・保育の無償化や高校生の授業料実質無償化などにより、家計の経済的負担が軽減されるようになりました。しかし、大学卒業までの教育費を全て賄えるわけではないので、大学進学を見据え教育資金を計画的に貯蓄しようと考える方も多いでしょう。

預金で目標とする教育資金を貯めることができるかもしれませんが、保険や投資を活用して目標金額を貯めてもよいかもしれません。

そこで今回は、大学入学から卒業までの教育資金を準備する方法として、預金、学資保険、投信積立(NISAの活用)という3つの運用手法について、それぞれの特性や利点を解説します。

教育資金を準備するためのシミュレーション結果も解説していますので、ライフプランやご自身のリスク許容度に合わせて最適な選択肢を考えてみましょう。

教育資金はいくらかかるのか

子育て支援制度活用により、教育費負担は軽減できる

子どもを育てて大学まで進学させるのに、1人につき1,000万円かかると言われることがあります。

しかし、国の子育て支援制度を利用すれば、高校卒業までは教育資金の節約が可能です。高校の授業料実質無償化により、教育費負担を大幅に軽減できた方もいらっしゃるでしょう。

とはいえ、大学進学となれば、入学資金と年間の学費として、まとまった資金が必要です。2025年に、一定の条件のもと大学費用が無償化となりますが、多くの方は事前の準備が必要です。

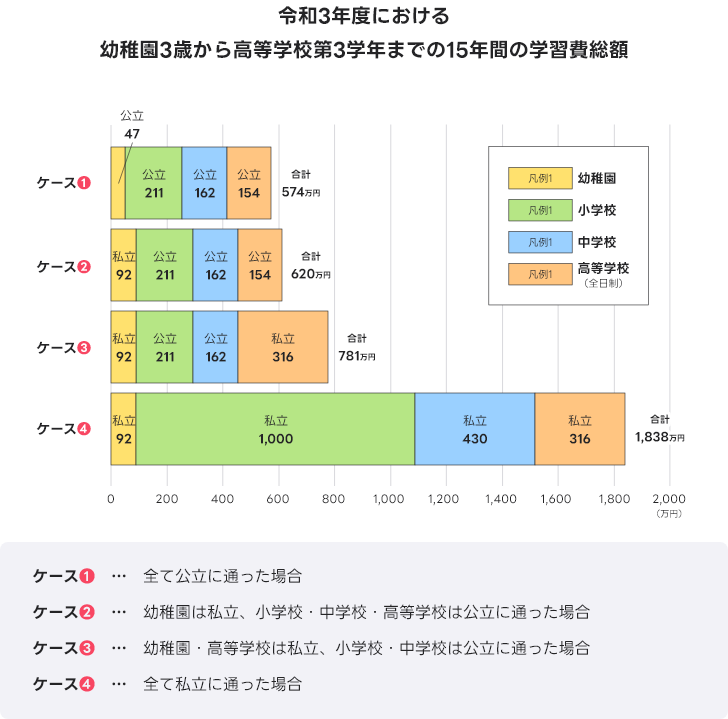

幼稚園入園から高校卒業までの教育資金

子育て支援制度の恩恵は、所得制限の関係で必ずしも全ての方が受けられるわけではありません。今後も制度が変更になる可能性はありますが、多めに教育資金を用意することができれば、将来複数の選択肢を持つことが可能になります。

まずは、高校卒業までにかかる平均教育資金がいくら必要になるのか見ていきましょう。

文部科学省が公表する令和3年度子供の学習費調査によると、最も金額がかかるケースとして幼稚園から高校まで全て私立に進学した場合、学習費総額は15年間で約1,838万円となります。

※学習費総額は学校教育費、給食費、学校外活動費を合計したもの

出所:文部科学省「令和3年度子供の学習費調査の結果について」

国公私立関係なく高校の授業料が実質無償化されたことや、地方自治体によっては個別支援があるため、上図よりも負担額が軽減されるケースがあります。ご自身が支援制度の対象となっているか、しっかりと確認しておきましょう。

大学入学費用と4年間の学費

大学の入学費用と4年間の学費は、国立・公立・私立で異なります。一覧表でみてみましょう。

| 大学 | 入学金 | 年間授業料 | 4年間合計 |

|---|---|---|---|

| 国立大学 | 282,000円 | 535,800円 | 2,425,200円 |

| 公立大学(地域内) | 224,066円 | 536,191円 | 2,368,830円 |

| 公立大学(地域外) | 374,371円 | 536,191円 | 2,519,135円 |

| 私立大学(文系) | 223,867円 | 827,135円 | 4,107,759円 |

| 私立大学(理系) | 234,756円 | 1,162,738円 | 5,417,532円 |

| 私立大学(医歯系) | 1,077,425円 | 2,863,713円 | 16,054,541円 |

| 私立大学(その他) | 251,164円 | 977,635円 | 5,088,676円 |

出所:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」「2023年度 学生納付金調査結果(大学昼間部)」「国公私立大学の授業料の推移」を基に東海東京証券作成

国立・公立大学へ進学する場合は、4年間合計で約250万円準備すれば学費は足りそうですが、私立大学は400~1,600万円と学部によって大きな振れ幅があります。また、上記表は学費のみであり、生活費などを仕送りする場合は別途準備が必要です。

4年間の学生生活で非常に大きな費用がかかるため、早めに計画を立て、必要な資金を少しずつ準備することが大切です。

教育資金を運用で準備する

教育資金の準備をするためには、収入を増やすことも大切ですが、蓄えたお金を効率的に増やすことで、将来の備えにつながります。

今回は、預金、学資保険、積立投資(NISAの活用)の3つの運用手法について解説します。

預金は堅実に貯めたい方におすすめ

教育資金を堅実に準備したい方は、預金での運用がおすすめです。預金で運用するというイメージが湧かない方もいるかもしれませんが、普通預金や定期預金を活用すれば、定期的に利息を受け取ることができます。

さらに、一定条件のもと元本が保証されるため安心感があります。

ただし、現在の低金利環境下では、複利効果による資産の増加は期待しにくくなっています。例えば、100万円を年利0.1%で10年間定期預金に預けた場合、税引後で約8,000円の利息を受け取れます。

安全性が高い運用ではありますが、インフレが進んだ場合には相対的に資産が目減りしてしまう可能性があります。長期的な資産形成を目指す場合には、他の運用手段と組み合わせることが推奨されます。

学資保険は運用しながら万一の保証を付けたい方におすすめ

学資保険は、その名の通り子どもの教育資金を準備するための貯蓄型の保険商品です。

毎月決まった額の保険料を支払うことで、高校や大学に入学するタイミングで進学準備金や満期学資金を受け取ることができます。

また、万一の時には保険料の払い込みが免除になり、保険金が必要な時に支払われる保証がある点は魅力的と言えます。例えば契約者である父親が亡くなり、母子家庭となってしまった場合でも、保証の範囲内で子どもの教育資金を残せます。

一方、注意点としては、以下3点があげられます。

●途中解約時には受取金額が払込金額(保険料)以下になる場合が多い ●相場が良くても、受取学資金総額以上の運用益は期待できない ●短期間で払い込みを終えるような設計とした場合、月々の払込金額が高くなる

受取学資金総額を設定し、目標達成のため長期間貯蓄しながら万一に備えたいという方に適していると言えるでしょう。

投信積立はライフプランに合わせて柔軟に運用したい方におすすめ

投信積立は、投資信託を定時定額で自動的に買い続ける投資手法です。自動的に買付していくため、時間がない方や買付タイミングがわからないという投資初心者でも資産を積み上げていくことができます。

預金や学資保険と比較し元本の変動リスクが高いものの、将来的に大きなリターンを得られる可能性もあります。また、NISAを活用すれば、投資で得た利益にかかる税金を非課税にでき、長期間制度を利用することでその恩恵を受けることができます。

定時定額で投資信託を買付しますが、途中で金額の変更や解約ができるため、ライフプランに合わせて積み立てることが可能です。少額から始めて定期的に積み立てることで、将来の教育費用を賄うための基盤を築くことができるでしょう。

一方、注意点としては、以下の3点があげられます。

●元本保証ではなく、相場によって投資元本を下回る可能性がある ●商品によって、購入時、運用中、解約時に手数料がかかる ●相場が上昇し続けている場合等は、一括投資したほうが有利なこともある

どの方法が最適かは、家庭の財政状況や将来の教育費用の規模、リスク許容度などによって異なります。

例えば、なるべくリスクを抑えたいということであれば、「預金+学資保険」でお金を貯めていくとよいでしょうし、逆に、ある程度リスクを許容できるのであれば、「預金+投信積立」で運用し、資金を増やすことを目指してもよいでしょう。

NISAを活用して教育資金を準備する具体的な手順

教育資金の準備で投信積立を活用する場合、NISAの活用を検討するとよいでしょう。なぜなら、NISAは家計の安定的な資産形成を支援するための制度として導入され、投資で得た利益は非課税となるメリットがあるからです。

NISAの基本的な考え方や事例についてはこちらの記事で解説していますので、本記事ではNISAを活用して教育資金を準備する具体的な手順について解説します。

NISA口座を開設する

最初に、NISA口座を開設する必要があります。NISA口座は、証券会社や銀行などの金融機関で開設することができます。

口座開設には本人確認書類(パスポートや免許証など)が必要です。具体的な手続きについてはこちらにまとめていますので参考にしてください。

なお、口座開設手数料や口座管理料は各金融機関によって異なるため、開設を検討している金融機関に確認することをおすすめします。

投資商品を選ぶ

NISA口座では、株式、投資信託、REIT(不動産投資信託)などが買付可能ですが、成長投資枠とつみたて投資枠で買付できる商品、非課税で保有できる上限額が異なります。

商品選びに迷う方は、まずはつみたて投資枠で買付できるインデックスファンドの中から選ぶとよいでしょう。なぜなら、つみたて投資枠で買付できる商品は、金融庁の基準をクリアした一定の投資信託のみであり、リスクを抑え長期的に投資するのに向いている商品に絞られているからです。

また、インデックスファンドは、一般的に低コストで分散投資が可能であり、日経平均株価やS&P500といった指数に連動するように投資を行う商品性のため、投資初心者の方に人気があります。

目標金額と毎月の積立金額を決める

教育資金を準備するためには、定期的に積み立てる計画を立てることが大切です。そのために、まず目標金額と毎月の積立金額を決めましょう。

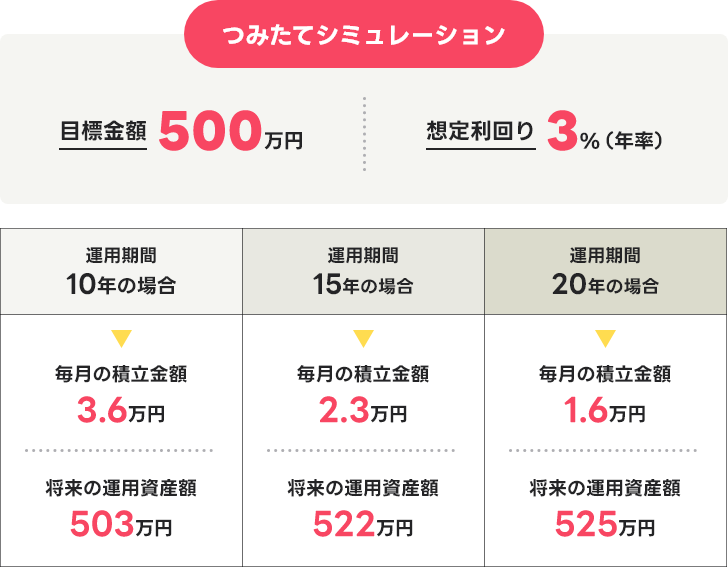

例えば、大学4年間の教育資金として500万円を準備するとします。想定利回りを3%、毎月投資信託を積み立てると仮定して、10年、15年、20年と運用した場合のそれぞれのシミュレーション結果は以下のようになります。

出所:金融庁「つみたてシミュレーター」を基に試算

※本シミュレーションは、将来の結果を予測し、保証するものではありません

シミュレーションの結果、運用期間が10年では毎月3.6万円、15年では毎月2.3万円、20年では毎月1.6万円を積み立てれば、目標金額の500万円に到達できそうであることがわかります。

また、運用期間が長くなるほど、毎月の積立額と投資元本が少なくなり、複利効果による運用収益が多くなっていることがわかります。

シミュレーション結果を参考に、余裕資金の範囲で毎月無理なく投資できる金額と運用期間を設定しましょう。

まとめ

今回は、子どもの教育資金が実際どれくらいかかるのか紹介するとともに、その準備方法として3つの運用手法について解説しました。運用手法についてそれぞれの特徴を理解しつつ、教育資金の準備は早いうちから取り組むことが大切であり、計画的な運用が成功の鍵となります。

運用手法ごとにメリット、デメリットがあるため、どれか1つに絞らず併用していくことで、ライフプランに合わせた教育資金の準備が可能になります。

ライフプランに合わせながら自分に合った教育資金の準備を相談したい方は、資産運用の専門家に相談してみるとよいでしょう。少しでも気になる方は、ぜひ以下相談窓口までお問い合わせください。