個人向け国債の魅力とは? 投資初心者にもわかりやすく安定運用を解説

- #個人向け国債

- #資産運用

2024年3月、日銀がマイナス金利政策を解除し、日本でも「金利のある世界」が戻りつつあります。こうした金利環境の変化を背景に、現在「個人向け国債」への注目が高まっています。

個人向け国債は、これから投資を始めたいと考えている方にとっても、有力な選択肢の一つです。本記事では、個人向け国債の種類や特徴をはじめ、注意点や購入方法についても詳しく解説します。

個人向け国債とは?

個人向け国債は、国が個人投資家向けに発行する債券で、原則として個人の方のみが購入できます。国債を購入することで国にお金を貸し付ける形となり、その見返りとして、半年ごとに利息を受け取ることができます。

元本と利息の支払いは国が保証しているため、企業が発行する社債などと比べて安全性が高く、投資初心者の方でも比較的安心して始めることができる金融商品と言えます。

なぜ今注目されているのか

日本では長らく低金利が続いていたため、個人向け国債の利率は低い水準で推移してきました。その背景には、日銀が実施してきた「マイナス金利政策」があります。

マイナス金利政策では、日銀が政策金利を0%よりも低い水準(マイナス)に設定することで、銀行が資金を日銀に預けると、コスト(利息)が発生する仕組みが導入されました。これにより、銀行が企業や個人への貸し出しに資金を回すよう促し、市中にお金を循環させ、経済の活性化を図っていました。

このマイナス金利政策は2024年3月に解除され、その後、段階的に利上げが進められています。金利環境の変化に伴い個人向け国債の利率も上昇傾向にあり、これまでと比べて利回り面での魅力が高まりつつあるのです。

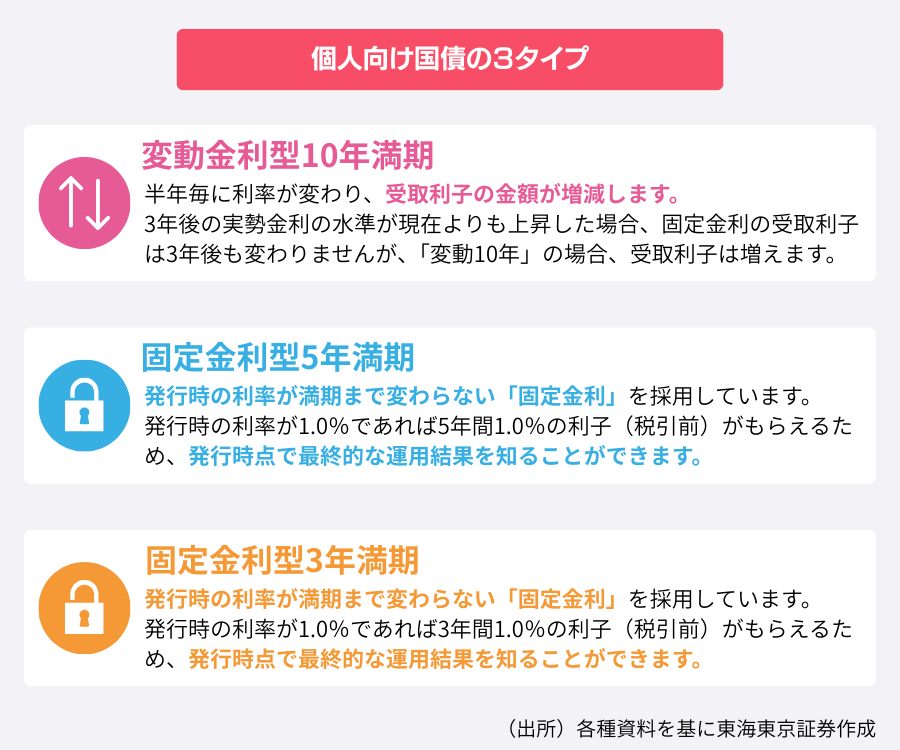

個人向け国債の種類

個人向け国債には、「固定3年」「固定5年」「変動10年」の3種類があり、それぞれ投資期間や金利タイプに特徴があります。各商品の特性を理解したうえで、自身の投資目的や運用期間に合ったものを選ぶことが大切です。

個人向け国債の特徴

個人向け国債5つの特徴を解説します。

安全性が高い

個人向け国債の最大の魅力は、その安全性の高さにあります。日本の政府が発行する金融商品であり、元本割れのリスクが低い点が特徴です。絶対に安全というわけではありませんが、政府が債務不履行に陥らない限り、満期時には元本が償還される仕組みとなっています。

また、個人向け国債は、金融機関が破綻した場合でも、元本や利息の支払いについては国が責任を持って行います。銀行預金の場合、金融機関が破綻すると、保護されるのは、1金融機関ごとに元本1,000万円までと、破綻日までに発生した利息に限られます。

少額から投資できる

個人向け国債は、額面1万円から購入できます。そのため、「いきなり大きな金額を投資に回すのは不安」という投資初心者の方でも、比較的購入しやすい商品といえます。購入方法もシンプルで、証券会社や銀行、郵便局などの金融機関に口座を開設し、申し込むことで購入できます。

中途換金ができる

個人向け国債は、発行から1年が経過すれば、1万円単位で中途換金が可能です。満期を待たずに換金できるため、急な資金需要が生じた場合でも、柔軟に対応できます。

また、発行から1年未満の期間でも、一定の条件を満たす場合には、特例として中途換金が認められています。

《特例が認められるケース》

●保有者が亡くなった場合

●災害救助法の適用対象となった大規模な自然災害によって被害を受けた場合

なお、中途換金時には、直前2回分の利子(税引前)相当額×0.79685が差し引かれますが、その他に手数料はかかりません。

最低金利保証がある

個人向け国債には、年率0.05%(税引前)の最低金利が保証されています。そのため、情勢の変化によって市場金利が大きく低下した場合でも、一定の利回りを確保することができます。安定した資産運用を求める投資家にとって一つの安心材料といえるでしょう。

手数料がかからない

個人向け国債は、一般的には購入時の手数料がかかりません(※)。その分コストを抑えられるため、資金効率の面でも優れているといえます。さらに、満期まで保有した場合の償還時にも手数料は不要となっています。

※取り扱いは金融機関によって異なる場合があります

個人向け国債の注意点

ここからは、個人向け国債を保有する際に知っておきたい注意点を解説します。

中途換金時には手数料がかかる

先述したように、個人向け国債は発行から1年が経過すれば中途換金が可能で、急な資金需要が生じた場合にも対応できます。ただし、中途換金を行う際は「中途換金調整額」として、過去に受け取った利息の一部が差し引かれます。

元本割れが生じるということはありませんが、換金のタイミングによっては、実質的な利回りが目減りする場合もあるため、注意が必要です。

短期的な投資には向いていない

個人向け国債は、短期的な値上がり益を狙うものではなく、一定期間保有することを前提とした、安定的な資産運用に適した商品です。そのため、短期間で大きなリターンを得ることを目的とした投資には向いていません。中途換金は可能ですが、発行から1年以内は原則として換金できず、換金時には中途換金調整額として利息の一部が差し引かれます。

短期間で資産を増やしたい場合や、市場環境の変化に応じて柔軟に売買したい場合には、期待する成果を得ることは難しい金融商品といえるでしょう。

個人向け国債はどこで買える?購入手続きの流れ

個人向け国債は、銀行、証券会社、郵便局などの金融機関で購入できます。

購入手続きは、以下の流れで進めます。

①金融機関の選択:金融機関のホームページなどでサービス内容を確認し、自身に合った金融機関を選びましょう。 ②口座開設:個人向け国債の購入には、あらかじめ金融機関での口座開設が必要です。本人確認書類や印鑑などが必要となるため、事前に用意しておきましょう。すでに口座をお持ちであれば、この手続きは不要です。 ③購入申込:国債は発行日前に設けられた一定期間(募集期間)内に購入の申し込みを行う仕組みとなっています。取り扱っている国債の種類や募集期間は金融機関によって異なるため、詳しくは各金融機関にお問い合わせください。

個人向け国債で安定した資産運用を始めよう

金利が再び動き始めた現在、預貯金以外の資産の預け先として、個人向け国債の位置づけも変わりつつあります。

安全性を重視しながら資産運用に取り組みたいと考えている方にとって、有効な選択肢の一つといえるでしょう。

東海東京証券でも個人向け国債を取り扱っております。詳細についてはこちらからご確認ください。

初めて購入をご検討される方も、手続きの流れや商品内容について丁寧にご案内いたしますので、まずはお気軽にご相談ください。

※クリックすると東海東京証券のWEBサイトに移動します。

はじめてNISAをご利用されるお客様は、証券総合取引口座とNISA口座をまとめて開設できます。