【動画で学ぶ!はじめての投資】投資信託を買ってみたい方必見!見落としがちな罠とは?

- #投資記事

- #投資初心者向け

- #動画記事

皆さんは「投資信託」という言葉をご存じでしょうか。新聞やニュースで耳にする機会も多い言葉ですが、具体的にどのようなものか、イメージが湧かない方も多いかもしれません。

また、NISAを活用して投資信託の積立投資をとりあえず始めてみたので、これから詳しく理解したいと考えている方もいらっしゃると思います。

このシリーズでは投資初心者の方向けに、できるだけ専門用語を使わず最低限覚えておきたい投資の超基本について解説していきます。動画でもわかりやすく解説していますので、ぜひ合わせてチェックしてみてください。

今回は、投資信託の基本から、見落としがちな罠について解説します。

投資信託って何?知っておきたい3つの魅力

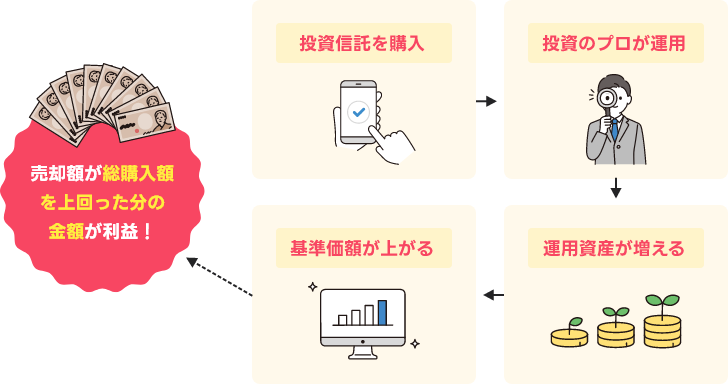

投資信託とは、「投資家から集めたお金を、投資のプロが株式や債券などに分散投資・運用してくれる商品」であり、ファンドと呼ばれることもあります。

投資先の株式や債券などの価格が上がれば、運用資産が増えることになり、投資信託の価格である「基準価額」が上昇します。そして、最終的に総購入額を上回る金額で売却することで、その差分が利益になります。

また、投資信託の中には、運用成果に応じて分配金が支払われる商品もあります。分配金については後述の「分配金って何?特徴や注意点を解説」で詳しく解説します。

まずは、知っておきたい投資信託の魅力について3つご紹介します。

投資信託の魅力①:少ない金額から投資できる

株式や債券に投資をする場合、通常ある程度まとまった金額が必要ですが、投資信託は1万円程度から始められます。また、定時定額で購入をする積立投資であれば、1,000円や100円から投資できる場合もあります。

投資を始めてみたいけど、いきなり大きな金額を運用したくないという方は、まずは少額から投資信託を購入してみるのも良いでしょう。

投資信託の魅力②:1つの商品で分散投資ができる

投資の基本は、複数の資産に分散投資をして、リスクを抑えることです。値動きの異なる複数の資産に分散投資を行うことで、価格の変動を抑えた資産運用ができます。

分散投資には、株式や債券、金や不動産などさまざまな資産へ分散させる資産分散、国内や複数の国・地域へ分散させる地域分散、国内株式の中でも値動きの異なる銘柄を組み合わせる銘柄分散などがあり、投資信託では、テーマや分類によってこれらの分散を1つの商品で行うことも可能です。

ちなみに、投資信託と同じような銘柄構成で複数資産に投資をするには、莫大な資金が必要になりますし、そもそも個人では買えない金融商品もあります。

株式や債券とは異なり、1つの商品で分散投資できる点は投資信託の魅力と言えるでしょう。

投資信託の魅力③:投資のプロが運用してくれる

個人では、株式や債券などの投資商品に関する幅広い情報を得たり、マーケットの変動を気にしながら投資を続けたりすることは、なかなか難しいといえます。

投資信託であれば、投資のプロである運用担当者(ファンドマネージャー)が商品の運用方針に沿って運用管理を行い、マーケットの変動や投資商品の運用成果に応じて、適宜見直しを行います。

餅は餅屋に任せ、投資にかける時間と労力を削減できることは大きなメリットでしょう。

商品選びのポイント

一般社団法人投資信託協会によると、2024年11月時点で5,800本近い投資信託が存在し、バラエティに富んだ商品ラインアップとなっています。

どの地域、どの商品に投資するかで投資信託はそれぞれ分類されます。1つずつ確認してみましょう。

どんな投資信託があるの?

投資信託は投資対象資産と投資する地域の違いにより分類が可能です。投資対象資産では、主に株式、債券、不動産、コモディティ(商品)の4つに分類されます。投資先の地域では、国内と海外に分けられます。その他、これらの違いを押さえて、いろいろな投資先にバランスよく投資する投資信託もあります。

こうした分類の中で、株式の組み入れが可能な投資信託を株式投資信託、株式を一切組み入れず国債や社債などの債券を中心に運用する投資信託を公社債投資信託といいます。

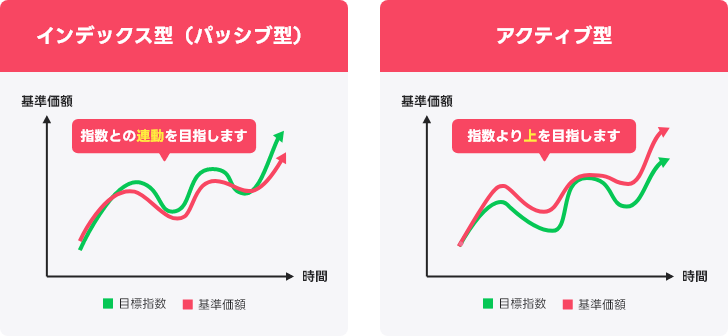

株式投資信託は2つのタイプがある

株式投資信託は、2つのタイプに分類できます。運用スタイルが大きく異なりますので、しっかりと確認しておきましょう。

| インデックス型 (パッシブ型) |

・日経平均株価やTOPIXなど、特定の目標指数に連動するように運用するタイプ ・リスクを抑えやすく、運用コストが安い |

|---|---|

| アクティブ型 | ・特定の目標指数を上回る運用成果を目指し、より大きな利益を狙うタイプ ・インデックス型と比較しハイリスクとなり、運用コストが高い |

商品選びのポイント

豊富なラインアップの中から、自分のリスク許容度や投資目的に合わせた商品を選ぶために、初心者の方に押さえていただきたいポイントを紹介します。よく誤解されている内容もありますので、ぜひ最後まで確認してみてください。

1. 安全性と収益性のどちらを重視するか決める

投資信託では投資対象資産・地域がさまざまありますが、安全性と収益性のどちらを重視するかで商品を絞ることができます。

例えば、安全性重視の方は値動きが大きい株式や新興国に特化した商品より、値動きが安定している債券を組み入れた商品を選択したほうが、ニーズにマッチしやすいと言えるでしょう。

2. 同じタイプの商品は、同じ期間の騰落率で比較する

騰落率とは、ある期間において価格がどれだけ変化したかを表すものです。

同じタイプの投資信託から商品を選ぶ際には、基準価額やコストを基に運用成果を比較して検討する方が多いと思います。しかし、基準価額の動きは分配金の有無や設定時期によって異なるため、単純に比較すると誤った判断をしてしまう恐れがあります。

投資信託の運用成果を比較するならば、3~5年くらいで区切った同じ期間で、分配金の影響を排除して算出する騰落率を比較するとよいでしょう。

3. 売れ筋ランキングを頼りにしない

具体的な商品を比較検討できない場合に、売れ筋商品の中から選ぼうと考えることもあるでしょう。しかし、売れ筋ランキングに掲載されている商品だから良い商品・自分に合った商品というわけではありません。

人気があって売れているわけではなく、単に販売会社が注力して販売した結果、ランクインしている可能性もあります。また、アクティブ型の商品を探しているのに、インデックス型の商品しかランクインしていないケースもあるかもしれません。

「よく売れているから良い商品」と錯覚して、自分の投資意向やリスク許容度に合わない商品を選ばないように注意しましょう。

4. NISAで投資できるのか確認する

投資信託の売却益や分配金には、通常20.315%の税金がかかります。しかし、NISA口座で保有していた場合、投資で得た利益は非課税となります。

NISAで投資できる商品には制限がありますので、NISAで投資できるのか確認しましょう。そして、非課税のメリットを活かし利益を全額受け取りたい場合は、NISA口座での投資を検討してみましょう。

分配金って何?特徴や注意点を解説

そもそも分配金とは?

投資信託の分配金とは、投資信託の運用成果の一部を投資家に分配してくれるお金のことです。例えば、投資信託の中で株式に投資をし、その株式が配当金を出した場合、その配当金の一部が分配金として支払われることがあります。

分配金の特徴

投資信託を購入する理由として、分配金に魅力を感じるからという方もいるでしょう。分配金にはどんな特徴があるのか、ここで整理してみましょう。

● 定期的に受け取れる収入源の1つになる可能性がある ・投資信託の分配方針と運用成果によって、毎月、半年ごとといったタイミングで、定期的に分配金を受け取れます。 ● 分配金は、受け取るか再投資するか選べる ・分配金は、受け取って使うことも、そのまま再投資することもできます。 ● 基準価額へ影響する ・分配金が支払われると、資産が減り、その分投資信託の基準価額は下がります。 ● 税金がかかる ・運用成果の中から支払われた分配金には、通常税金がかかります。

その他に、分配金を受け取る際の注意点や分配金の税金については、こちらの記事で詳しく解説していますので、合わせてチェックしてみてください。

【動画で学ぶ!はじめての投資】配当金・分配金・利金って何が違うの?NISAで気を付けるべきポイントも徹底解説!

投資信託で見落としがちな罠4選

投資信託の商品性や選び方がわかったところで、初心者の方が勘違いしやすく、見落としがちな罠4選を紹介します。

●1つの商品で複数の資産に分散投資できるから、1つの商品だけ持てばよい ●タイミングを見計らって売買し、値上がり益を狙うべき ●一度購入したインデックス型の投資信託は、ずっと保有し続けることが重要 ●分配金が安定している投資信託は運用も安定している

それぞれの注意点と押さえておきたいポイントについて解説していきます。

1つの商品で複数の資産に分散投資できるから、1つの商品だけ持てばよい

投資信託の魅力として、1つの商品で複数の資産に分散投資できることがあげられます。しかし、先進国株式やIT関連銘柄への投資といったテーマ型投資信託のように、特定の資産分野に集中して投資をする商品もあります。

この場合、特定の市況による影響を受けやすく、複数の資産分野に分散投資している商品に比べリスクが高くなります。

そのため、商品がどのような分散効果を持っているか、確認しておくことが大切です。

タイミングを見計らって売買し、値上がり益を狙うべき

投資で利益を得るための鉄則は、安く買って、高く売ることです。しかし、ベストな売買タイミングの見定めはプロでも難しいことです。また、タイミングにこだわりすぎるあまり、結果的に投資を始められない場合も少なくありません。

こうしたタイミングを意識しないで済む最も効果的な方法は、一括投資ではなく時期をずらして複数回購入する方法です。特に、積立投資のように定時定額で購入する制度を利用すれば、初回設定後はタイミングや価格を気にしないで機械的に購入ができるのでおすすめです。

一度購入したインデックス型の投資信託は、ずっと保有し続けることが重要

一度購入した後、その存在を忘れたかのようにずっと保有し続ける「気絶投資」という言葉を聞いたことがあるかもしれませんが、必ずしも良い選択とはいえないかもしれません。

将来のことを考えて、今後も良いパフォーマンスであるか、他に良い商品がないか、定期的にチェックする必要があります。騰落率や基準価額、コストなどを比較して総合的に判断しましょう。

判断材料の1つとして、コストについて紹介します。NISAのつみたて投資枠を活用して、全世界株式やS&P500などを目標指数とするインデックス型の投資信託を購入している方が増えているかと思いますが、「コストが安い投資信託を購入すべき」という話を聞いたことがあるのではないでしょうか。実際、インデックス型の投資信託では、保有期間中、信託報酬というコストが発生しています。そのため、目標指数が同じなら信託報酬を比較して、より安い投資信託を選択することは重要です。NISAに限らず、目標指数が同じ投資信託であれば、信託報酬が安い商品に乗り換えることで、長期的に負担するコストが安くなる可能性があります。乗り換えを推奨するわけではなく、投資信託の乗り換えは、慎重に行うべきですが、コストの安い投資信託に乗り換えることは合理的な選択といえます。

分配金が安定している投資信託は運用も安定している

実は、投資信託は運用収益を上げた場合に、分配しなかった収益分を「分配準備積立金」として蓄積しておくことができます。利益の先送りのようで、一見悪くないように見えますが、この積立金は運用資産の一部となるので、積立金を取り崩して分配すれば運用資産の取り崩しとなり、基準価額が下落する要因となります。

特に毎月分配型など、多分配型の商品は運用成果以上に分配金を支払うケースがあるので注意が必要です。

まとめ

今回は、投資信託の基本から、見落としがちな罠について、解説しました。

つみたて投資枠を活用して、まずは少額から投資信託の投資を検討している方や、すでに積立投資を始めた方も多いと思います。これから投資を拡大したり、運用資産が増えていったりする過程で、少しずつでよいのでポイントや特徴を理解し、ご自身にあった運用スタイルを見つけてみてください。

この記事が参考になったという方は、ぜひNISAセンターの公式LINEアカウントをチェックしてみてください。キャンペーンや商品情報など、あなたに合った情報をいつでも確認できますので、友だち追加をお願いします。