���i�E�T�[�r�X���̂��m�点�F2013�N

NISA�����ŕۗL�����ꊔ�����̔z���������ېłƂ���ɂ�

�u���������z�������v�̂��\���݂��K�v�ł��I

2013�N12��2��

���C�����،��������

���q���܊e��

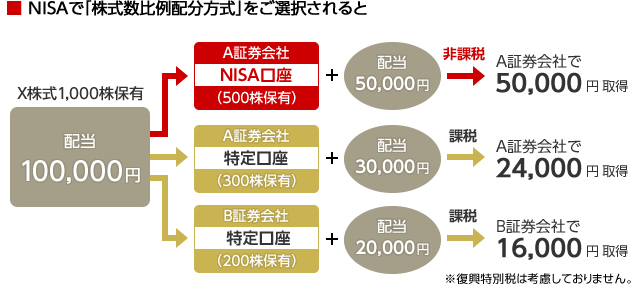

����26�N1�����ANISA�����ŕۗL�����ꊔ���̔z�����iETF�AREIT���̕��z�����܂ށj�ɂ��܂��āA�،���Ђ̌�����ʂ��Ď��u���������z�������v�����I������Ă���ꍇ�͔�ېł̎戵���ƂȂ�܂����A�X�ǂ̑������s�̗a�������Ŕz�������������ꍇ��20���̉ېň����ƂȂ�܂��B������@��ɁA�u���������z�������v������]�����ꍇ�́A���萔�ł����A�ȉ��̂��葱�������肢�\�������܂��B

���������z�������Ƃ�

���q�l�ۗ̕L���Ă���S�Ă̍����������̖����ɂ��āA�،���Ђ̌����c��(����)�ɉ����A�،���Ђ�ʂ��Ĕz�������������@�ł��B

��������ɂ��ĕ����̏،���ЂɎc��������ꍇ�́A�e�،���Ђ̌����c���i�����j�ɉ����āA���ꂼ��̎�������ɔz���������U��������������܂��B

�����ӎ���

�E ���������Ă���،���Ђ���������ꍇ�ɂ́A1�Ђɑ��āu���������z�������v�̐\���݂������ƁA���̏،���Г��ŕۗL���Ă���������܂߁A�S�Ă̖����ɂ��ē��������K�p����܂��i���̕����Ƃ̕��p�͂ł��܂���j�B

�܂��ANISA�����ȊO�̉ېŌ����ŕۗL����Ă��銔���ɂ��Ă����������K�p����܂��B

�E �M����s���̓��ʌ����i*�j���A�u���������z�������v����舵���Ă��Ȃ����Z�@�֓���������̊J�݂��Ă���ꍇ�ɂ́A�������������p�����������Ƃ��ł��܂���B

�����ʌ����Ƃ́A����21�N1���̊����d�q���̍ۂɁA�،��ۊǐU�@�\�ɗa�����Ȃ����������ɂ����銔��̌�����ۑS���邽�߁A���s��Ђ��M����s���̋��Z�@�ւɊJ�݂��������������܂��B

NISA�����ŕۗL�����ꊔ�����̔z���������ېłƂ��邽�߂ɁA�u���������z�������v������]����邨�q�l�́A�ȉ��̂��葱�������肢�\�������܂��B

���u���������z�������v������]�����ꍇ

�J�X�^�}�[�T�|�[�g�Z���^�[�܂ł��₢���킹���������A�u�z������̕��@�v�̂��ύX���葱�����ނ����������������B

�����ɁA�u���������z�������v�����\���݂���Ă���ꍇ�́A����̂��葱���͕s�v�ł��B

���u���������z�������v�����I������Ȃ��ꍇ�́ANISA�����ŕۗL�����ꊔ�����̏��n�v�͔�ېň����ƂȂ�܂����z�������͉ېň����ƂȂ�܂��B