「貯蓄」と「投資」の違い

「貯蓄」と「投資」は、どちらも将来に向けての資産づくりのために行います。「貯蓄」は、「将来のためにお金を蓄えること」で、どちらかといえば「安全に」、「確実に」、「必要なときにすぐお金を引き出せる状態で保管する」という意味合いが強いといえます。

一方、「投資」は、「利益を得るために資産を投下すること」で、「今あるお金を使って、その結果生じる成果(利益)を期待すること」であるといえます。ただし、投資によってもたらされる利益は、投資する時点では、「期待するもの」であって、「確実なもの」ではありません。

投資は「不確実」な要素を持っていますが、その一方で貯蓄よりも高い「収益」を得る可能性も持ち合わせています。

ライフプランとマネープラン

資産づくりの第一歩は、自分の人生設計図であるライフプランを考えることです。つまり、自分や家族が、「これから人生をどのように過ごしていくか」という夢や目標を明確にすることから始まります。

結婚や出産、住宅の購入、子どもの成長に応じた教育や老後の生活など、それぞれのライフイベントとその時期を考えます。そして、「そのライフイベントにはどれだけお金が必要になるか」、「いつまでにいくら用意すればよいか」などのマネープランを立てましょう。

そうすれば、資金が必要となる時期や目標に合わせて、どんな金融商品を選べば良いかが見えてきます。

資産づくりのための金融商品分類

自分の資産づくりに金融商品を活用するためには、金融商品それぞれの性格をよく理解しておく必要があります。

金融商品には、普通預金、貯蓄預金のように、必要なときにすぐに引き出すことのできる「流動性商品」、定期預金・個人向け国債など一定期間は現金化できませんが、普通預金等に比べて利率の高い「定期性商品」、株式・投資信託など、市場の動向によって価格が変動する「価格変動商品」、外貨預金、外国投資信託など、外国の通貨で取引される「外貨建て金融商品」などがあります。

![]()

| 商品の区分 | 金融商品例 | |

|---|---|---|

| 流動性商品 | 普通預金、貯蓄預金、MMF、MRF | |

| 定期性商品 | 固定金利 | 定期預金、定額貯金、定期積金、 債券(満期まで保有する場合)、 個人向け国債(3年・5年・固定金利型) |

| 変動金利 | 変動金利定期預金、貸付信託、 個人向け国債(10年・変動金利型) |

|

| 価格変動商品 | 株式、債券(満期前に売却する場合)、投資信託 | |

| 外貨建て金融商品 | 外国投資信託、外国債券、外国株式、外貨預金 | |

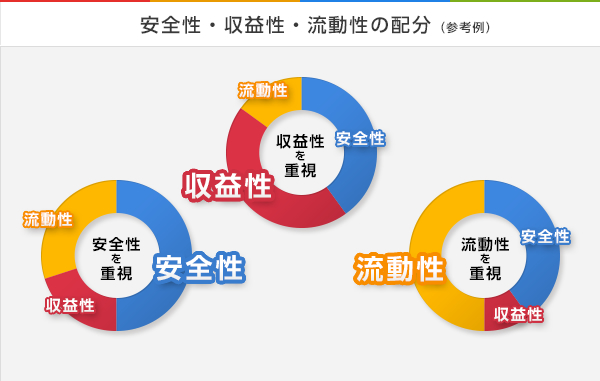

金融商品の選択基準(安全性・流動性・収益性)

金融商品には、投資した元手である元本や利子の支払いの確実性を示す「安全性」、期待される収益を示す「収益性」、換金のしやすさの程度を表す「流動性」の3つの要素があります。これらの3つの要素が全て優れている商品はありません。マネープランに応じて、これらをバランスよく組合わせることが必要となります。

- ・安全性

- 例えば、預金は銀行が、また、債券は発行した会社が元本や利子の支払いを保証しているため、安全性が高いといえます。とくに預金の場合は、預け先の銀行が万一、経営破たんした場合でも、預金保険の対象となっている預金であれば、元本1,000万円と利子が保護されます。そのため、預金については、預金保険などの保護制度の対象となっているか、債券であればそれを発行している会社の経営状態を確認した方がよいでしょう。

- ・収益性

- 株式や投資信託などの金融商品は、預金などよりも収益が期待できる反面、市場の動きによって収益が左右されるため、元本割れなどのリスクも伴います。どの程度のリスクを受け入れられるか、自分自身の責任で投資の判断をすることが大切です。なお、これらの金融商品を購入する場合には、当分使用する予定のない余裕資金を充てることが基本となります。

- ・流動性

- 金融商品によって、現金化や引き出しに関する条件がそれぞれ異なります。具体的には、途中で換金すると解約手数料が発生するものや、現金化するためには日数がかかるものもあるため、あらかじめ確認しておくことが必要です。

金融商品を選ぶときには、安全性、収益性、流動性のどれを重視するか、配分を考えて組み合わせることが大切です。

リスクとリターン

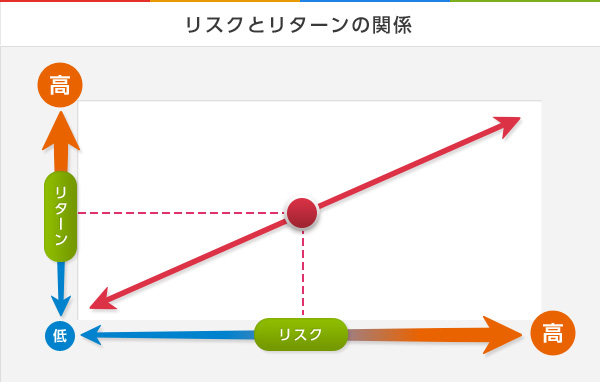

金融商品には、必ず「リスク」が伴います。「リスク」とは、一般的には「危険」「避けるべき」と考えられていますが、金融の世界では、「リスク」は「不確実性」のことを指しており、期待したリターン(収益)が予想を上回ったり下回ったりする可能性があることを意味します。

リスクとリターンには、密接な関係があります。リスクが低ければ、その分、リターンが低くなり、高いリターンを望めば、その分リスクも高くなります。 元本割れを避けたいと考えている人であれば、リスクが少ない金融商品が適しています。一方、高いリターンを望む人は、リスクの高い商品を選ぶということになります。

自分のリスクに対する考え方によって、選択する金融商品が変わってきます。

リスクの種類

金融商品のリスクには、大きく分けると、「信用リスク」「価格変動リスク」「為替変動リスク」「カントリーリスク」などがあります。

- ・信用リスク

- 株式や債券などを発行している会社が経営状態の悪化や経営破たんなどにより、金融商品に投資した元本や、利子の支払いが滞ったりするリスクのことをいいます。

信用度を判断する材料として、「格付け」という制度があります。これは、元利金支払いの確実性を格付け会社が評価し、それをランク付けしたものです。 - ・価格変動リスク

- 価格が変動する金融商品は、売却したときの受取金額が当初支払った金額を、上回る場合もあれば下回る場合もあります。価格が変動する代表的な商品として、株式があります。

また、複数の投資家から集めた資金を、株式や債券などに分散して投資し、運用される投資信託も、組入れている金融商品の価格変動の影響を受けます。 - ・為替変動リスク

- 外国の通貨で取引される外貨建ての金融商品は、外国為替レート(日本円と外国通貨との交換割合等)の変動による影響を受けます。

購入時より円高になると、円での手取り額が減り、その度合いによっては、利子や配当分を帳消しにして元本割れになることもあります。逆に円安になると、円での手取り額が増え、為替差益も得ることができます。 - ・カントリーリスク

- 投資の対象を海外に広げた場合、対象とする国の政治情勢や経済状況の変化などにも注意が必要です。国ごとの信用リスクを評価するひとつの基準として、内外の格付け会社や調査会社などから発表される「カントリーリスク情報」があります。

リスクを分散する

投資の世界では、「一つのカゴに卵を盛るな」という格言があります。これは、カゴを落とすと卵が全部割れてしまうので、その危険を分散して避けるという意味です。分散投資(資金を分散して投資すること)には、投資資産全体のリスクを小さくする効果があります。

一つの金融商品に集中して投資した場合には、その金融商品の価値が大きく目減りした場合、損失が大きくなってしまいます。

金利や為替の変動などに対して異なる値動きをする金融商品を組み合わせたりすることによって、リスクを小さくすることができます。

また、投資を一度に行うのではなく、投資する時期を何度かにわけて時間分散することにより、投資するタイミングを外してしまうなどのリスクを回避することができます。

例えば、一カ月ごとに一万円ずつ、株式や投資信託などに積立投資するなど、投資する時期を分けることにより、投資するタイミングによるリスクを小さくすることができます。

【未公開株式詐欺にご用心!】

最近、未公開株式等の勧誘に関するトラブルが多発しています。

例えば、「近く上場予定の未公開株式を購入すれば、上場の際には必ず儲かる」「未公開株を買い取る」などの手口を用いて、投資家をだます業者がいます。

未公開株式などの金融商品を販売するためには、国(金融庁)に登録しなければ行うことができません。しかし、このような悪質な販売業者は、多くの場合、国(金融庁)に登録されていません。

国(金融庁)に登録されている販売業者かどうかは以下のホームページから確認することができます。

また、未公開株式を購入する前には、必ずその株式等を発行している会社に問い合わせて確認することも忘れずに。

- ・金融庁ホームページ

- 免許・許可・登録等を受けている業者一覧金融商品取引業者

- 不審な投資勧誘やトラブルは、「日本証券業協会 未公開株通報コールセンター」で相談を受け付けています。

- ・日本証券業協会

- 未公開株通報コールセンター

フリーダイヤル: 0120–344–999

受付時間: 9:00〜11:30,12:30〜17:00(平日のみ)

【投資者保護の制度】

証券会社や銀行などの金融機関が万一経営破たんした場合、利用者を保護する制度がありますが、その仕組みは金融機関や金融商品ごとに異なっています。

普通預金や定期預金であれば、預金保険の対象となっているかなどを確認しておくとよいでしょう。 証券会社は、投資家から預かっている株式、債券、投資信託などや購入資金などの金銭を、その証券会社の資産とは区分して管理することが法令で義務付けられています。これを「分別管理制度」といいます。これにより、たとえ購入先の証券会社が万一経営破たんしても、購入した金融商品や預けたお金が戻ってくることになっています。

しかし、万一、分別管理義務違反などがあり、証券会社が返還できない場合には、「投資者保護基金」による保護制度があり、顧客一人当たり一千万円までは保護されています。制度の詳しい内容は、金融機関の窓口などでご確認ください。

![]()

| 金融機関 | 代表商品 | 保護制度 |

|---|---|---|

| 証券会社 | 株式、債券、 投資信託 |

分別管理、投資者保護基金による保護 |

| 銀 行 | 預金 | 預金保険機構による保護 |

| 信託銀行 | 金銭信託、 貸付信託 |

分別管理、預金保険機構による保護 (元本補てん契約のある場合) |

| 生命保険会社 損害保険会社 |

生命保険、 損害保険 |

保険契約者保護機構による保護 |

【投資トラブルの相談先】

株式や投資信託などの取引等に関する苦情・相談は、「証券・金融商品あっせん相談センター(略称:FINMAC(フィンマック))」で受け付けています。

証券・金融商品に関するトラブルの相談先特定非営利活動法人証券・金融商品あっせん相談センター(FINMAC(フィンマック))

フリーダイヤル 0120–64–5005

受付時間:9:00–17:00(土日祝日休み)

ホームページ:証券・金融商品あっせん相談センター(FINMAC)

")