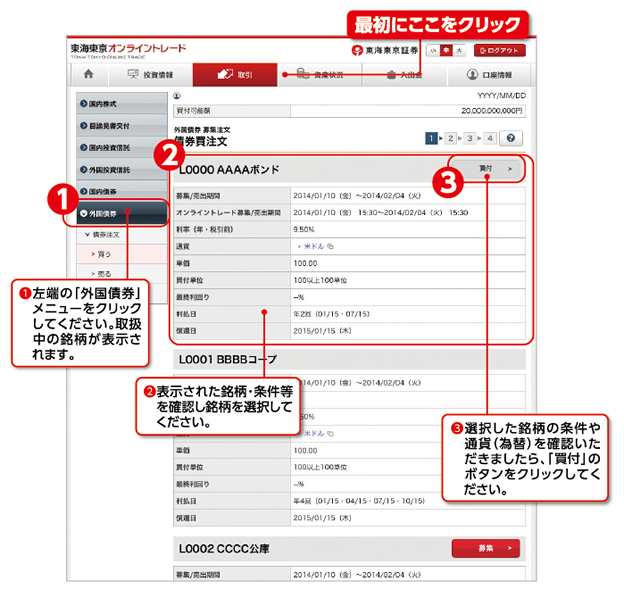

オンライントレードでの既発外債の買付方法

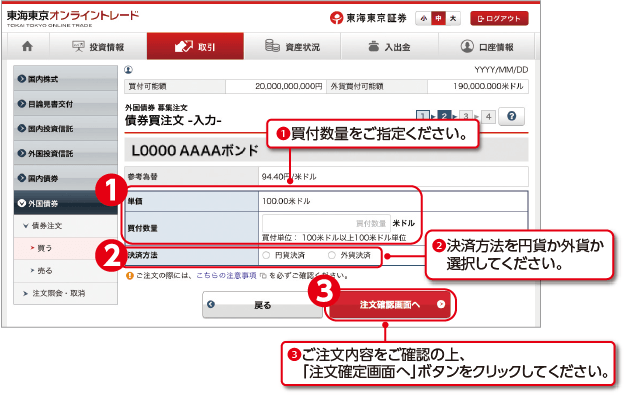

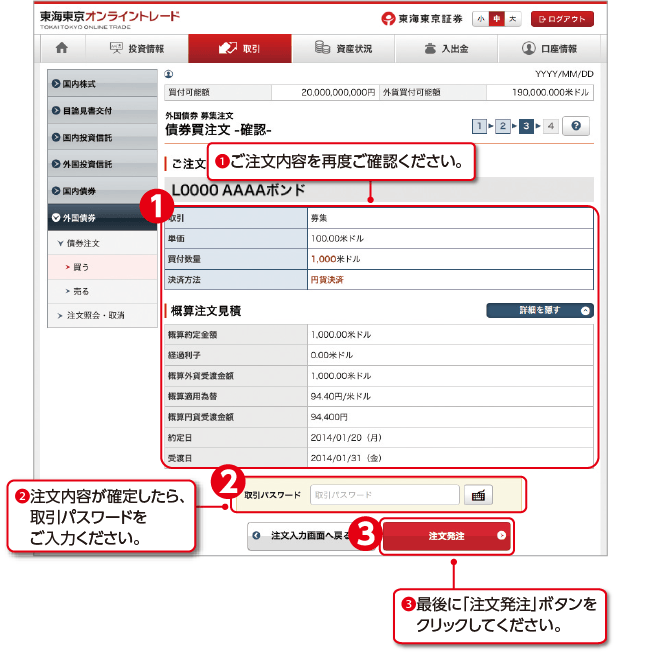

外国債券の買付、注文確認

買付画面

入力画面

確認画面

外国債券の中途売却時・償還時の税金についての注意事項

※外国債券を途中売却するときの概算の受渡金額の計算方法は以下のとおりです。

円貨決済の場合(額面×単価/100 +経過利息)×売却時の適用為替レート

外貨決済の場合(額面×単価/100 +経過利息)

円貨決済で、特定口座(源泉徴収あり)を選択し、かつ譲渡益が発生している場合は、受け渡し金額より、譲渡益税が源泉徴収されます。

外貨決済で、特定口座(源泉徴収あり)を選択し、かつ譲渡益が発生している場合は、

円の預かり金/MRFより、譲渡益税が源泉徴収されます。

※平成28年以降、円決済、外貨決済にかかわらず、為替差損益を含めて譲渡損益・償還差損益を計算します。

具体的には、取得価額は取得時(約定日)の為替レート(もしくはTTS)をかけて計算し、譲渡・償還金額は譲渡・償還時(約定日)の為替レート(もしくはTTB)をかけて計算します。そして、その差額が上場株式等の譲渡所得等として申告分離課税の対象となります。

原則、確定申告が必要となりますが、特定口座(源泉徴収あり)の場合は申告不要となります。

ただし、外貨決済の場合でも税額の徴収は円貨で行われますので、ご注意ください。

")